26 Jan 2023

El panorama digital y social sigue evolucionando de forma fascinante. Simon Kemp, fundador de Kepios, nos presenta los principales titulares de Digital 2023.

En los últimos doce meses, los comportamientos digitales del mundo han mostrado algunos de los cambios más profundos que hemos visto en años, incluso comparados con “los años de la pandemia”.

Las últimas investigaciones revelan que estos comportamientos también están evolucionando de formas inesperadas.

Las últimas investigaciones revelan que estos comportamientos también están evolucionando de formas inesperadas.

LO MÁS DESTACADO EN DIGITAL 2023

Entre los temas más destacados de nuestro emblemático informe Digital 2023 se incluyen:

- Un gran cambio en las cifras mundiales de usuarios de Internet

- Un interesante descenso en varios aspectos de la actividad en línea

- Información detallada sobre la evolución de las preferencias de las plataformas de medios sociales.

- Cambios en los dispositivos que se utilizan para acceder a contenidos y servicios digitales.

- Algunos cambios inesperados en los comportamientos de búsqueda en línea en todo el mundo

- El sorprendente crecimiento de la publicidad digital

Sin embargo, eso es apenas una fracción de lo que encontrarás en el informe completo, que está repleto de más de 400 gráficos que exploran lo que la gente hace realmente en Internet, las redes sociales, los dispositivos móviles y las plataformas de compra en línea.

Y además de las 10.000 palabras de rico contexto y conocimiento que encontrará en este artículo, también hemos elaborado una selección de artículos de profundización que le llevarán aún más lejos en los datos de este año, así que busque los enlaces a esos recursos “extra” a lo largo de este análisis.

EL COMPENDIO DEFINITIVO DE ESTADÍSTICAS DIGITALES

El informe de este año es, con diferencia, la mayor recopilación de datos y tendencias que hemos publicado nunca, y esa mayor amplitud y profundidad se debe al apoyo de nuestros increíbles socios.

En primer lugar, me gustaría dar las gracias a Meltwater, que se ha unido a nosotros como socio principal de Global Digital Reports este año. Meltwater es un líder mundial en inteligencia social y de medios dedicado a ayudar a las empresas a supervisar, comprender e influir en el mundo que les rodea.

También me gustaría dar las gracias a We Are Social por seguir apoyando la serie de Informes Digitales Mundiales en este impresionante duodécimo año. We Are Social es una agencia creativa con vocación social que sitúa el pensamiento social en el centro del marketing. Estos dos socios hacen posible la serie Informes Digitales Mundiales, así que por favor hágales saber en las redes sociales si encuentra estos informes valiosos:

También me gustaría dar las gracias de todo corazón a nuestros maravillosos socios de datos, sin los cuales la serie de Informes Digitales Mundiales sería mucho menos informativa:

IMPORTANT NOTES ON DATA

Antes de empezar a explorar las cifras, le animo a que revise nuestras notas detalladas sobre los datos para comprender cómo los cambios en las fuentes y las metodologías han influido en las cifras de este año.

En particular, tenga en cuenta lo siguiente:

- Usuarios de Internet: la complejidad de la investigación y notificación de la adopción de Internet en todo el mundo implica que siempre hay un retraso en la publicación de los datos más recientes. Como resultado, las cifras de uso de Internet después de 2021 probablemente infra-representan la realidad, y las cifras reales de usuarios y de crecimiento pueden ser significativamente más altas que las cifras mostradas en los informes de este año.

- Usuarios de redes sociales: las importantes revisiones de las cifras publicadas por diversas plataformas hacen que las cifras de usuarios de redes sociales incluidas en los informes de este año no sean directamente comparables con las cifras publicadas en nuestros informes anteriores. Utilizamos los datos publicados en los recursos publicitarios de varias de las principales plataformas de medios sociales del mundo para elaborar nuestras cifras de uso general de los medios sociales, y cualquier cambio en los datos de esa fuente puede afectar también a nuestras cifras generales. En consecuencia, tenga en cuenta que, en muchos casos, las cifras que hemos incluido para los usuarios de medios sociales en los informes de este año parecerán inferiores a las cifras que incluimos en informes anteriores. Sin embargo, estas revisiones no implican un cambio real en el uso general, y nuestro análisis no ha detectado ningún descenso perceptible en la adopción general de las redes sociales.

No obstante, estos no son los únicos cambios que afectan a las cifras de este año, así que consulte la lista completa de actualizaciones en nuestras notas más detalladas sobre datos.

Pero dicho esto, pasemos a las conclusiones.

LOS 10 PUNTOS PRINCIPALES

Le recomiendo que empiece por este vídeo, que le ayudará a entender los principales titulares y tendencias de este año en sólo 10 minutos.

Una vez que hayas terminado de verlo, sigue leyendo a continuación para ver el vídeo completo.

INFORME COMPLETO SOBRE DIGITAL 2023

Encontrará el informe completo en el siguiente enlace (haga clic aquí si no funciona), pero continúe leyendo después para encontrar nuestro análisis exhaustivo de lo que significan todas estas cifras para usted y su trabajo.

Bien, ¿listos para sumergirnos en el análisis?

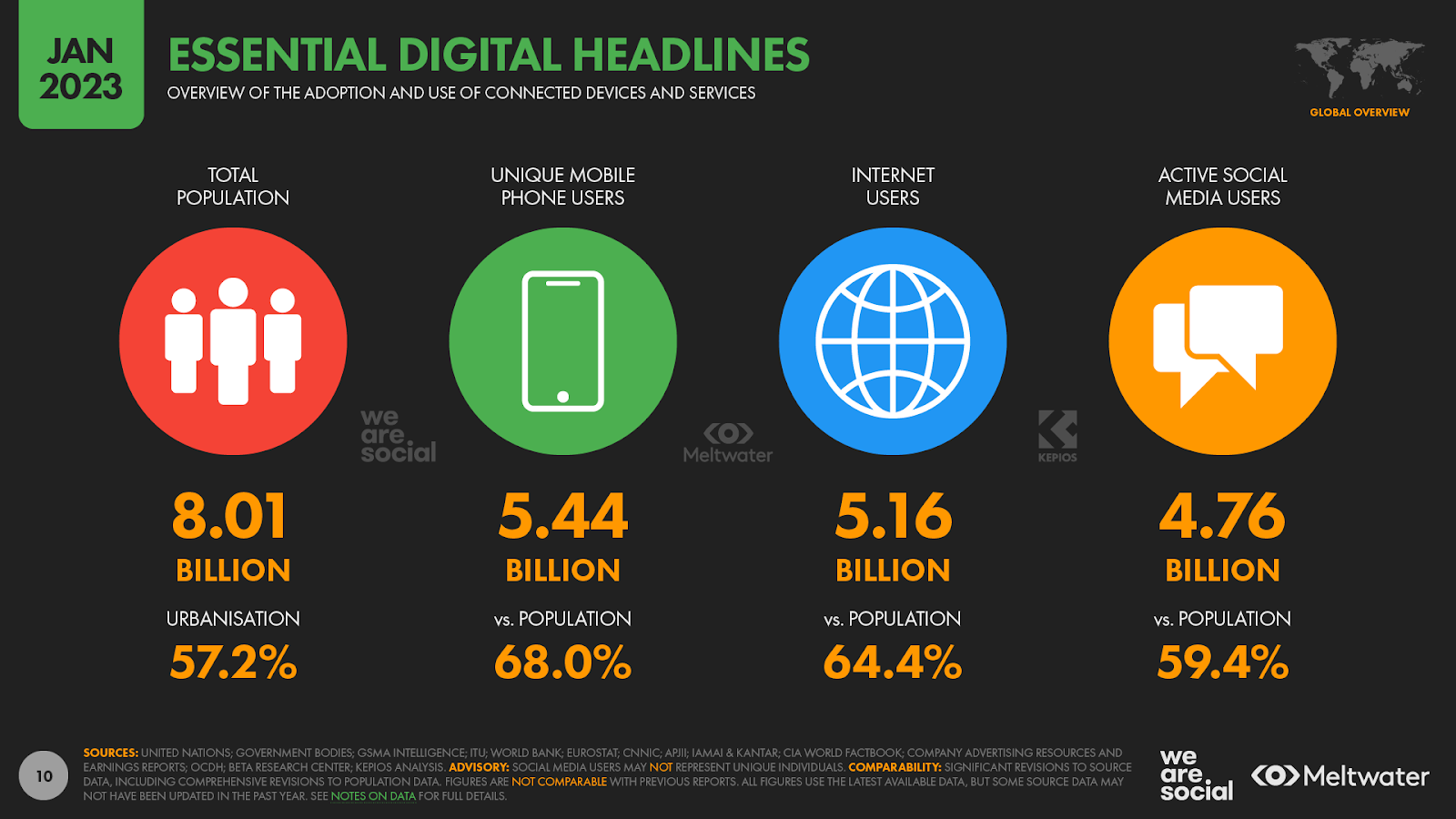

DIGITAL 2023: TITULARES ESENCIALES

Empecemos echando un vistazo a los últimos titulares sobre el “estado digital” mundial:

La población mundial superó los 8.000 millones de habitantes el 15 de noviembre de 2022, y ha alcanzado los 8.010 millones a principios de 2023. Algo más del 57% de la población mundial vive ya en zonas urbanas.

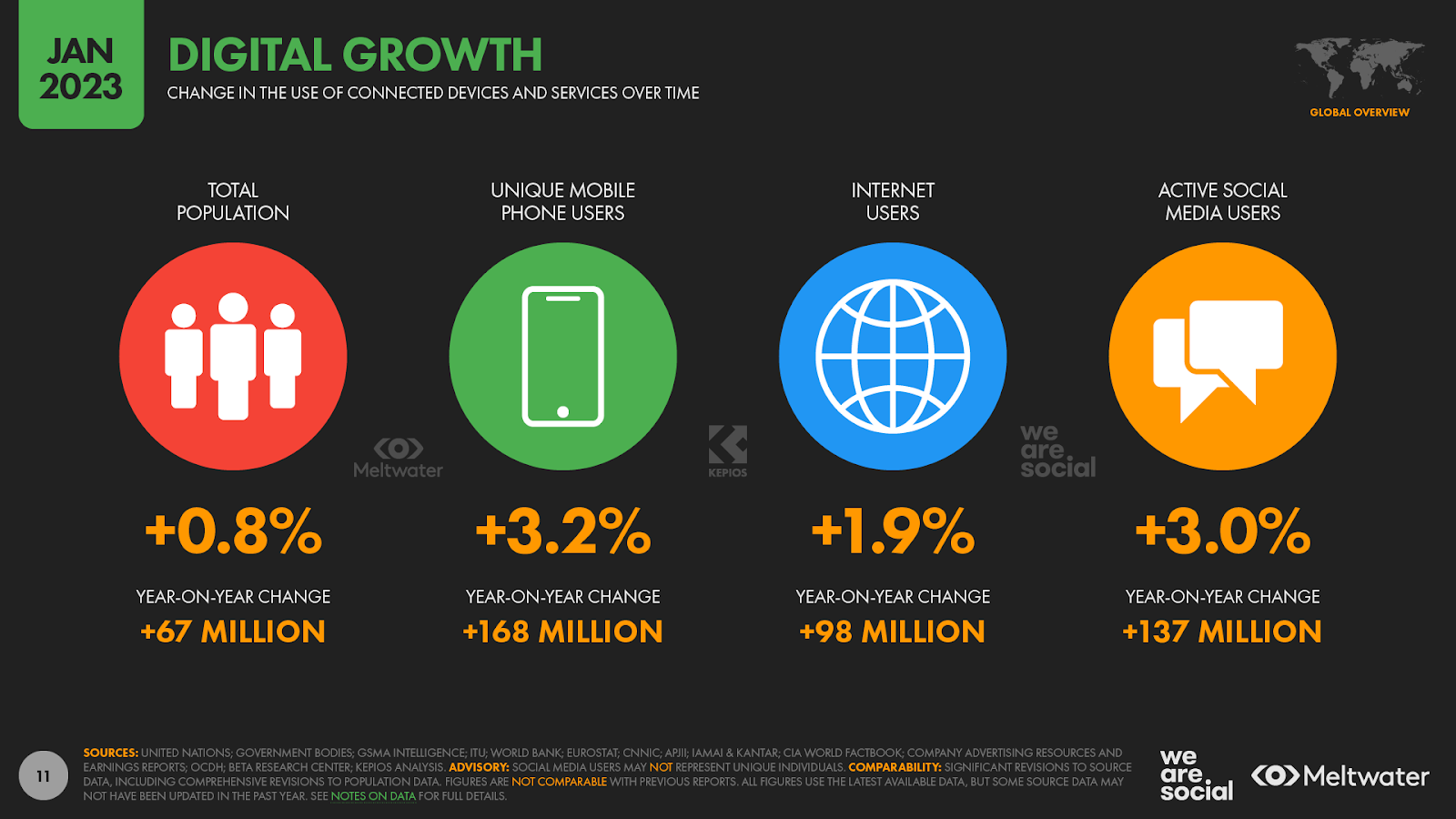

Un total de 5 440 millones de personas utilizan teléfonos móviles a principios de 2023, lo que equivale al 68% de la población mundial total. Los usuarios únicos de móvil han aumentado algo más del 3 por ciento durante el último año, con 168 millones de nuevos usuarios en los últimos 12 meses.

Actualmente hay 5.160 millones de usuarios de Internet en el mundo, lo que significa que el 64,4% de la población mundial está conectada. Los datos muestran que el total mundial de usuarios de Internet aumentó un 1,9% en los últimos 12 meses, pero los retrasos en la notificación de datos significan que el crecimiento real será probablemente mayor de lo que sugiere esta cifra.

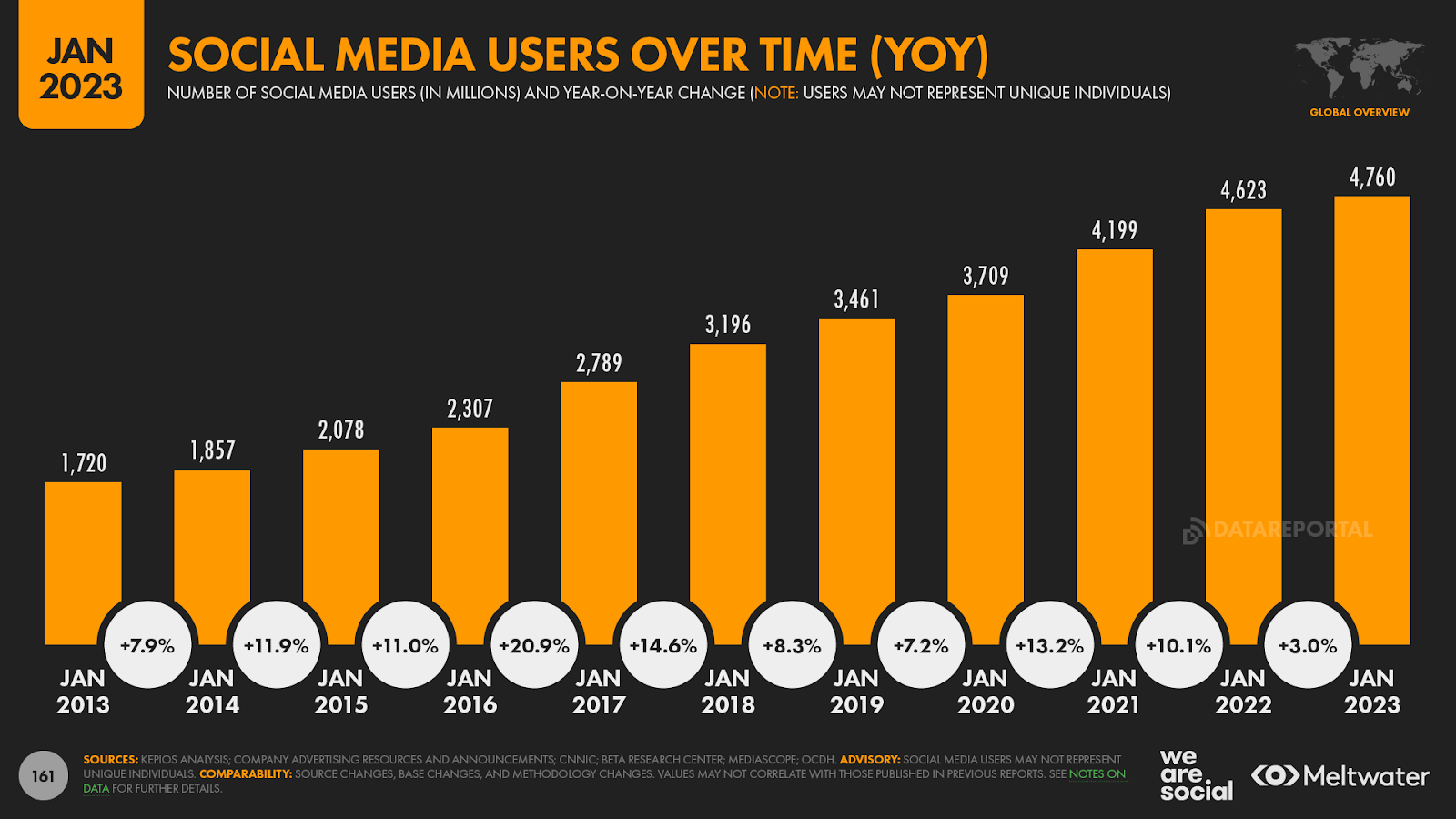

Actualmente hay 4.760 millones de usuarios de redes sociales en todo el mundo, lo que equivale a algo menos del 60% de la población mundial. Sin embargo, el crecimiento de usuarios de redes sociales se ha ralentizado en los últimos meses, con una incorporación neta este año de 137 millones de nuevos usuarios, lo que equivale a un crecimiento anual de sólo el 3%.

Estos titulares ofrecen una excelente instantánea del uso digital en todo el mundo, pero necesitamos profundizar en los datos para comprender cómo evolucionan realmente los comportamientos de las personas.

Y la buena noticia es que tenemos muchos datos interesantes que explorar…

Empecemos por arriba.

IMPORTANTE ACTUALIZACIÓN DE LAS CIFRAS DE USUARIOS DE INTERNET

En las últimas semanas, dos de las principales autoridades mundiales sobre el estado de la conectividad global -la UIT y GSMA Intelligence- han revisado sus cifras de uso de Internet en todo el mundo.

Estas revisiones también nos han permitido actualizar significativamente nuestras cifras de usuarios de Internet, que ahora ascienden a 5.160 millones.

Esta cifra es bastante superior a los 5.070 millones de octubre de 2022, pero es importante subrayar que los usuarios de Internet no han aumentado en 90 millones en los últimos tres meses.

De hecho, nuestro análisis de los datos más recientes indica que los usuarios de Internet sólo han aumentado en 98 millones en los últimos doce meses.

Esto se traduce en un crecimiento interanual de algo menos del 2%, que es notablemente más lento que las tasas de crecimiento que vimos durante la década de 2010.

Sin embargo, como ya he explicado en la sección “Notas importantes sobre los datos”, las cifras de los últimos uno o dos años no siempre reflejan el crecimiento real de los usuarios de Internet, debido al tiempo que se tarda en realizar, procesar y notificar la investigación sobre usuarios de Internet.

Sin embargo, incluso teniendo en cuenta estos retrasos, el análisis de Kepios de los últimos datos indica que el crecimiento de usuarios se ha ralentizado en los últimos meses.

Cabe destacar que esta desaceleración era de esperar, especialmente ahora que más de 6 de cada 10 habitantes de la Tierra ya utilizan Internet.

Y a pesar de la reciente ralentización, las tendencias actuales sugieren que cerca de dos tercios de la población mundial debería estar en línea a finales de 2023.

USO DE INTERNET POR PAÍSES

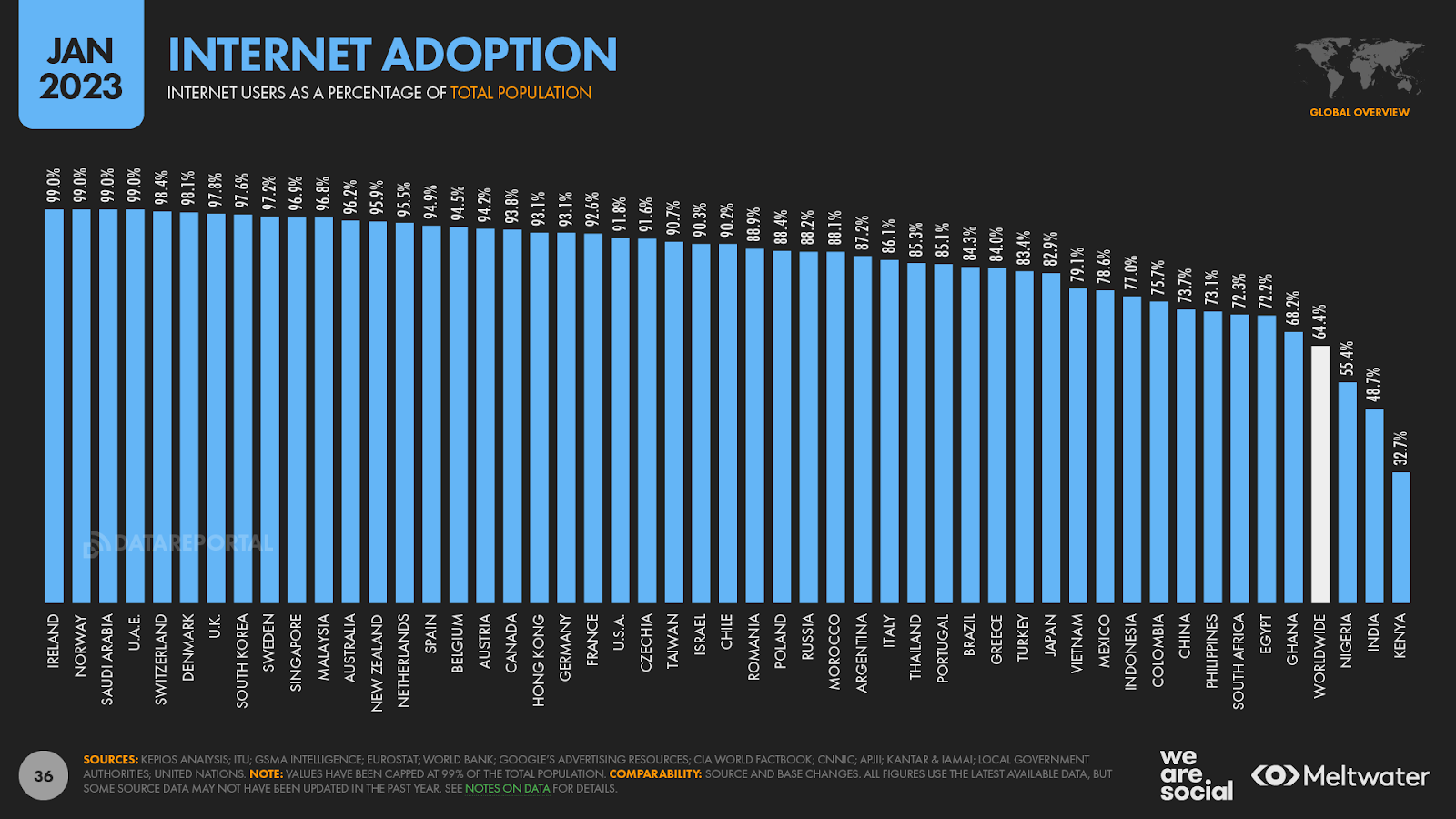

Pero el uso de la tecnología digital sigue variando significativamente en todo el mundo.

En el extremo superior de la clasificación, las tasas de adopción de Internet igualan o superan el 99% en un total de 8 países, mientras que un total de 55 países disfrutan actualmente de tasas de adopción de Internet superiores al 90% [nótese que limitamos las tasas de adopción de Internet al 99%].

El análisis de la UIT indica que el 91,8% de la población de Estados Unidos está conectada a Internet hoy en día, lo que sitúa al país en el puesto 45 a nivel mundial [tenga en cuenta que el gráfico siguiente sólo muestra datos de una selección de economías más grandes].

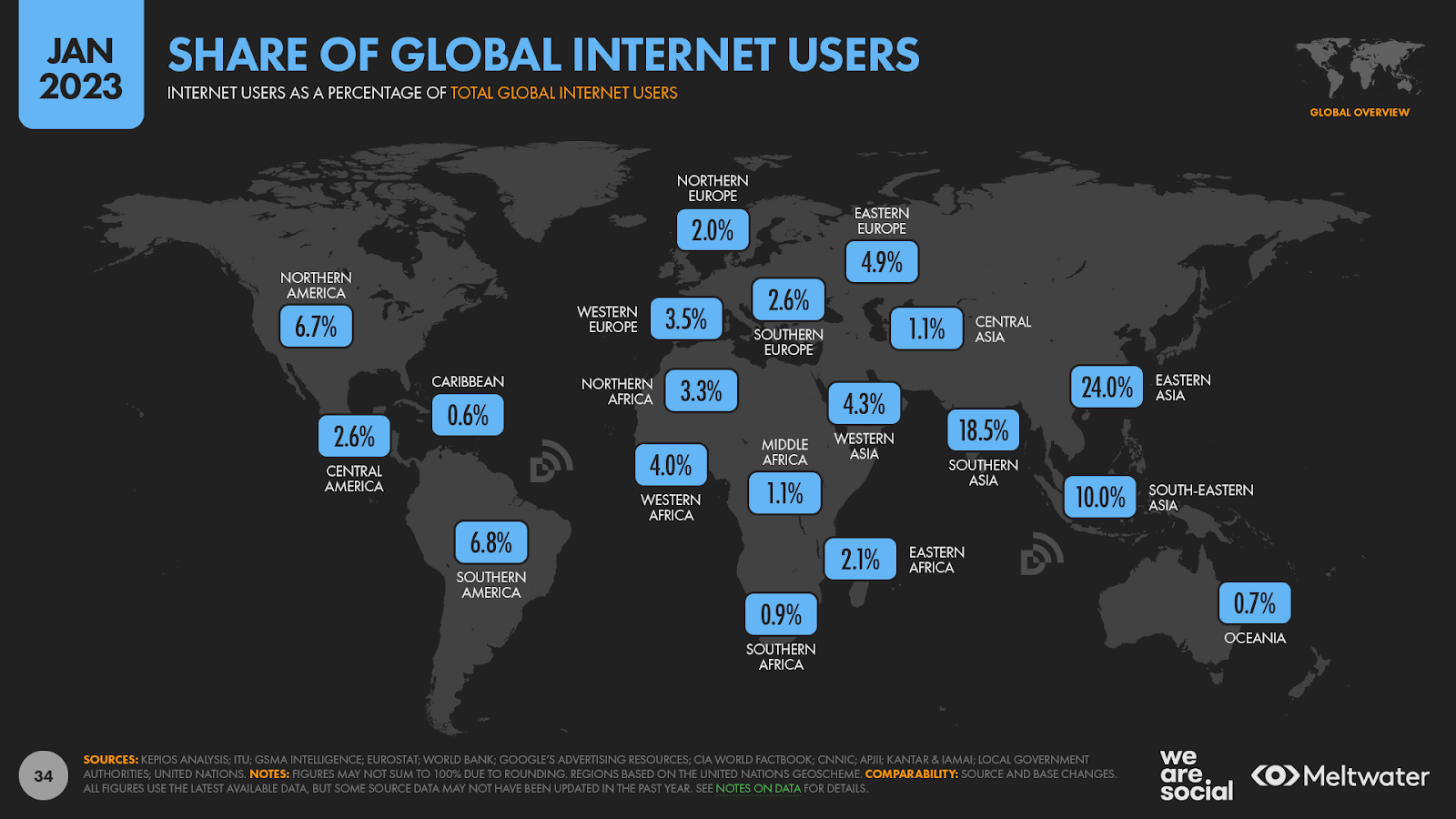

Además, América del Norte sólo representa el 6,7% de la población mundial de Internet.

Por lo tanto, aunque las tendencias digitales estadounidenses tienen siempre un impacto en el resto del mundo, es importante subrayar que los hábitos digitales en Estados Unidos rara vez son representativos de los que se observan en otros países.

En el otro extremo del espectro de la conectividad, Corea del Norte sigue languideciendo en el último puesto de la clasificación mundial, con Internet bloqueado para los ciudadanos de a pie en el aislado Estado norasiático.

Mientras tanto, los datos indican que menos del 10% de la población de Sudán del Sur y Somalia utiliza Internet en la actualidad, lo que sitúa a estas naciones justo por encima de Corea del Norte en la parte baja de la clasificación mundial.

En total, nueve países tienen tasas de adopción de Internet inferiores al 20%, mientras que menos de la mitad de la población utiliza Internet en un total de 61 países de todo el mundo.Más información: encontrarás los últimos titulares sobre adopción digital por países en nuestro informe Digital 2023 Local Country Headlines, y también publicaremos una colección completa de informes exhaustivos por países a partir de mediados de febrero de 2023.

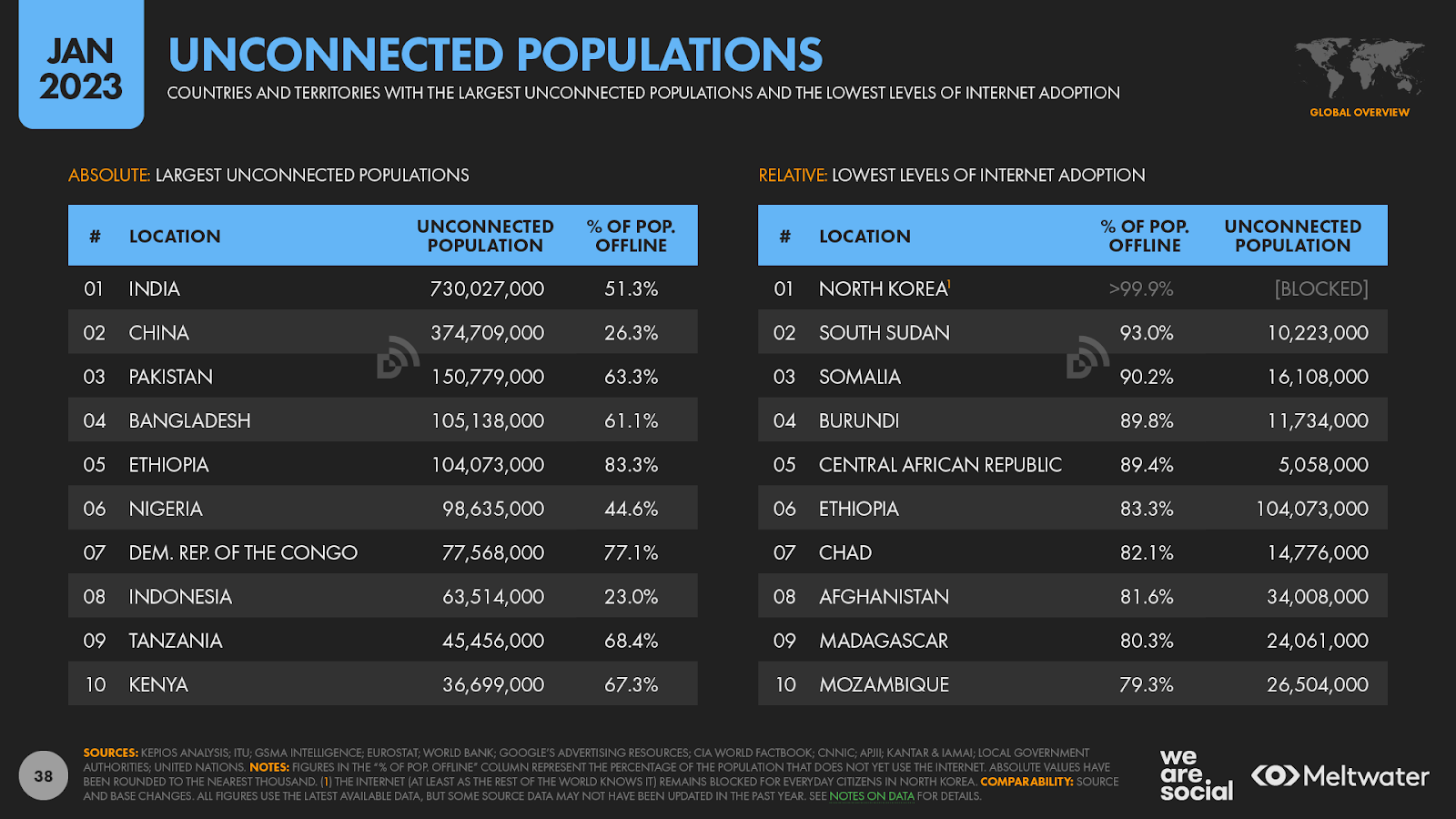

POBLACIONES DESCONECTADAS

En términos absolutos, India alberga la mayor población “desconectada” del mundo, y los datos indican que 730 millones de personas en todo el país aún no utilizan Internet a principios de 2023.

Mientras tanto, a pesar de mostrar una tasa de adopción de Internet de más del 70%, China es el hogar de la segunda mayor población “desconectada” del mundo, con casi 375 millones de personas en todo el país que aún no están en línea.

Sin embargo, la ralentización de las tasas de crecimiento de usuarios hará más difícil alcanzar el objetivo declarado por la ONU de conectividad universal para 2030, sobre todo teniendo en cuenta que 2.850 millones de personas en todo el mundo siguen sin estar conectadas.

Profundice: si desea explorar los retos asociados a la conexión de los “desconectados”, encontrará muchos más datos y análisis en este artículo.

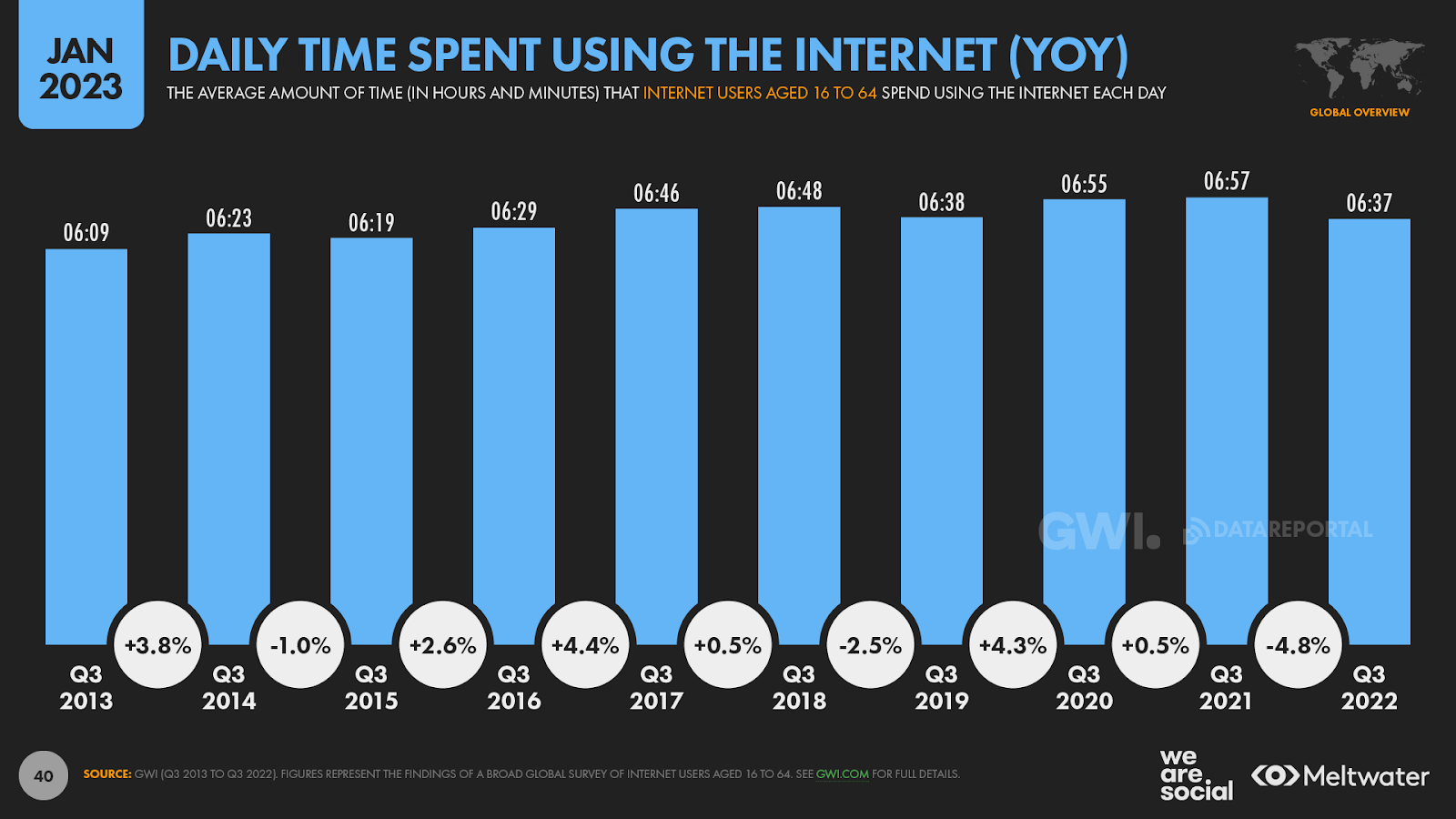

DISMINUCIÓN DEL TIEMPO PASADO EN LÍNEA

Pero quizá la noticia más importante del informe de este año es que el tiempo que pasamos en línea ha disminuido casi un 5% de un año a otro.

Según GWI, el usuario medio ha reducido el tiempo que pasa en Internet en 20 minutos al día desde el año pasado por estas fechas.

Hace un año, los datos de la empresa mostraban que los usuarios de Internet en edad laboral pasaban una media de casi 7 horas al día conectados, pero esa cifra se ha reducido a 6 horas y 37 minutos al día en la oleada más reciente de la investigación.

Resulta revelador que esta última cifra esté muy cerca de la media diaria del tercer trimestre de 2019, poco antes de que la pandemia de COVID-19 causara un profundo impacto en los comportamientos digitales del mundo.

Sin embargo, la cantidad media de tiempo que las personas pasan usando Internet no ha cambiado en los últimos tres meses, por lo que no está claro si veremos caer aún más estas cifras.

Sin embargo, la reciente relajación de las políticas chinas de “cero COVID” puede dar lugar a que los internautas del país pasen más tiempo en el mundo exterior en las próximas semanas, lo que podría dar lugar a que pasen menos tiempo en línea.Y dado que China representa más de uno de cada cinco (20,4 por ciento) de los usuarios de Internet del mundo, cualquier cambio en los comportamientos en línea de China probablemente también tendrá un impacto significativo en los promedios mundiales.

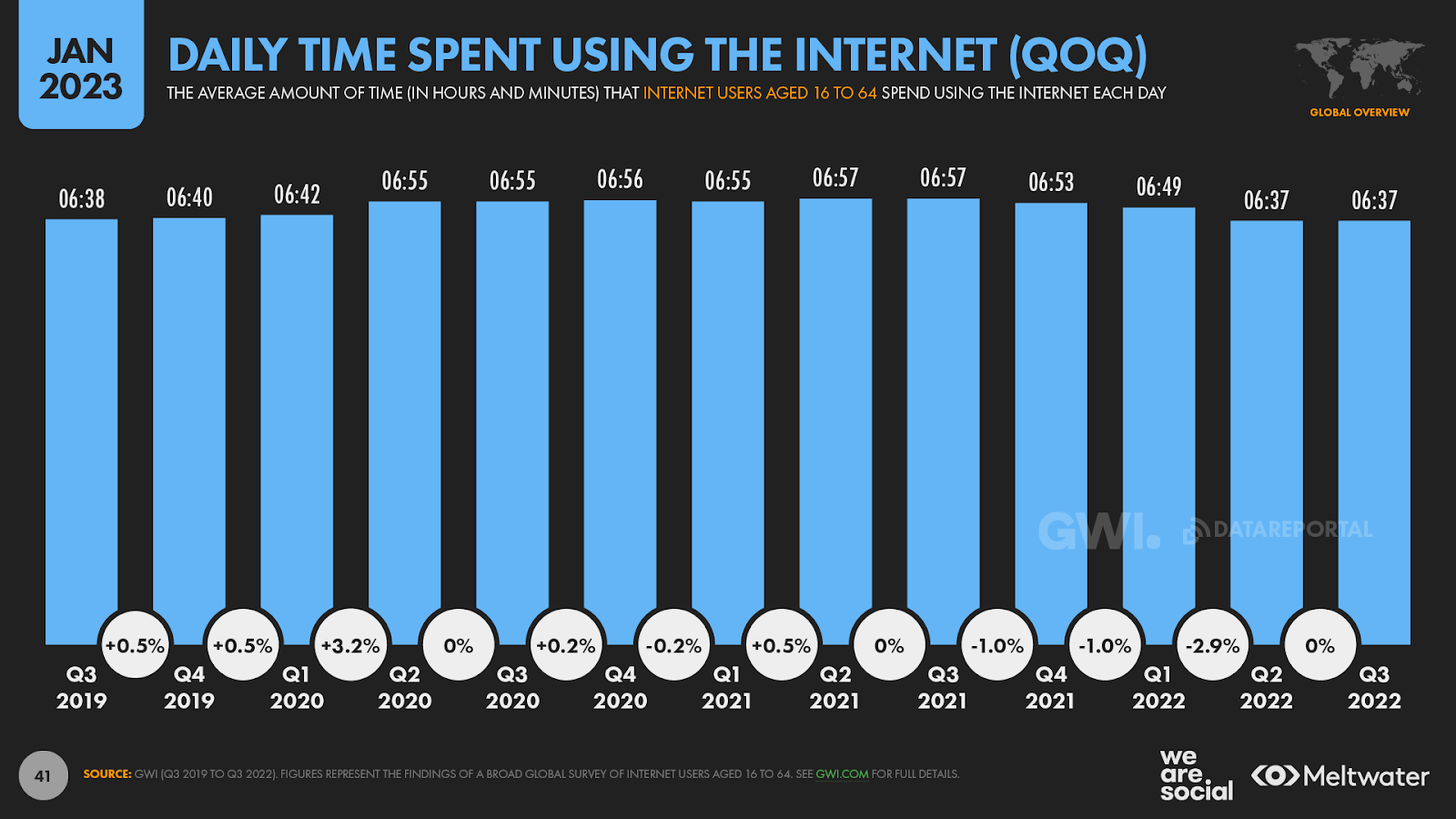

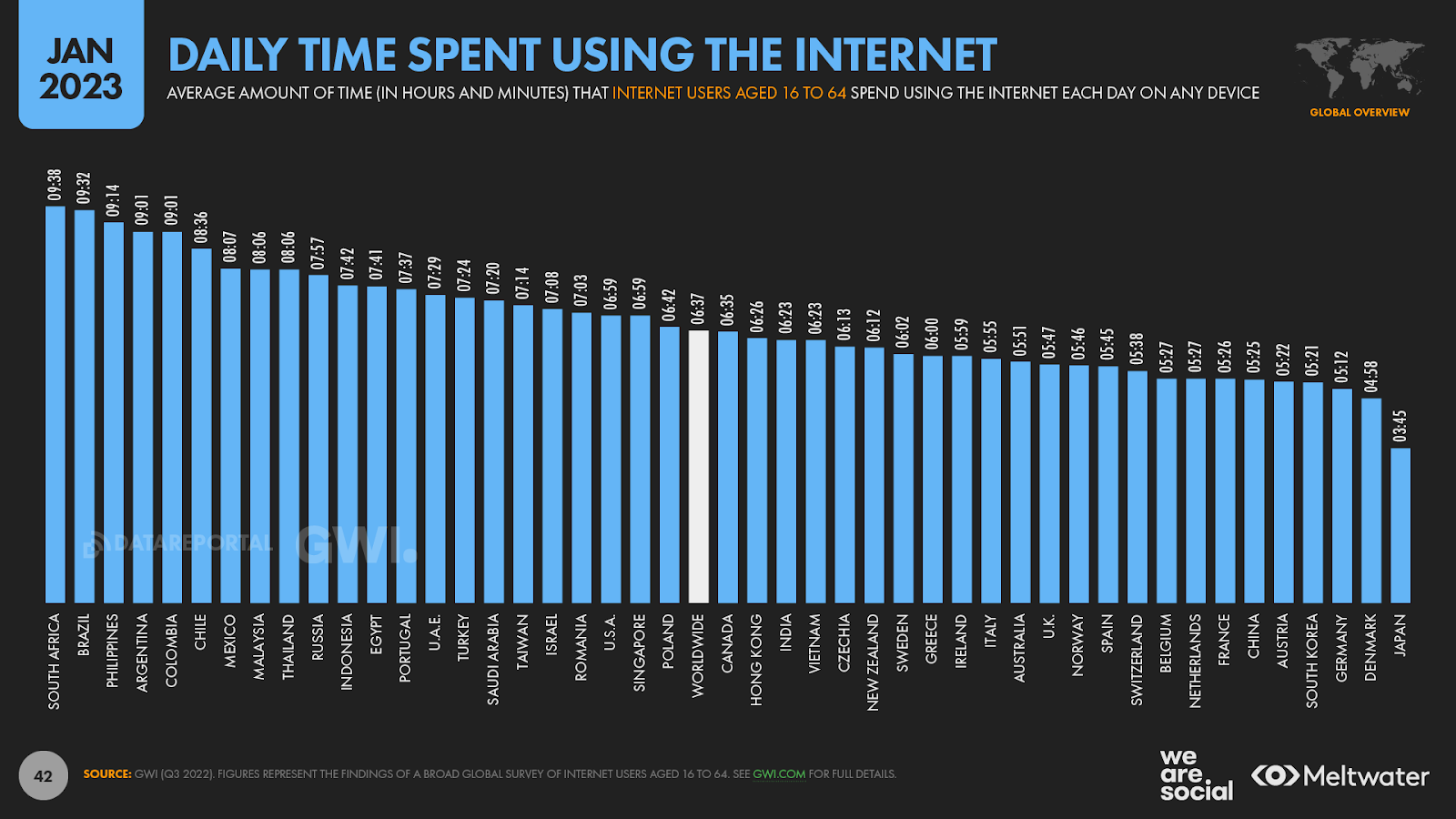

TIEMPO PASADO EN LÍNEA POR PAÍS

El tiempo que los internautas pasan conectados varía significativamente en función de la geografía y la demografía, pero se observan descensos similares en todos los datos.

Por ejemplo, aunque los filipinos siguen pasando una media de más de nueve horas al día conectados, la última cifra diaria de 9 horas y 14 minutos es considerablemente inferior a las 10 horas y 56 minutos al día que indicábamos en nuestro Informe Panorama Digital 2021.

Pero hay algunas excepciones al descenso general del tiempo pasado en línea.

Los usuarios de China afirman que pasaron una media de tres minutos más al día utilizando Internet en el tercer trimestre de 2022 en comparación con el tercer trimestre de 2021.

Sin embargo, conviene recordar que en el tercer trimestre de 2022 todavía estaban en vigor estrictas restricciones de bloqueo en varias partes de China, por lo que estas cifras pueden seguir reflejando un “efecto pandemia”.Más información: Si quieres saber cómo varía el uso de Internet en función de la ubicación, la edad y el sexo, consulta este artículo.

TENDENCIAS DEL TIEMPO PASADO EN LÍNEA

Pero, ¿qué nos dice la disminución del tiempo total pasado en línea sobre la evolución de los comportamientos digitales en el mundo?

En primer lugar, es fundamental destacar que los datos no indican que Internet esté perdiendo importancia en la vida de las personas.

Más bien, un análisis más detallado de los datos indica que las personas son cada vez más reflexivas y decididas en sus actividades en línea.

En otras palabras, la gente prioriza la calidad sobre la cantidad.

¿A qué se debe esta tendencia?

Una de las hipótesis es la “relajación” de los hábitos que adoptamos durante el bloqueo de COVID-19, y volveremos a explorar esa idea con más detalle dentro de un momento.

Sin embargo, los cambios recientes en el comportamiento en línea no son sólo el resultado de que la gente haya salido del bloqueo, como señalaba el equipo de tendencias de GWI en su reciente informe “Global Media Landscape”:

“Aunque las notables caídas del tiempo pasado en línea ilustran una disminución del ritmo -reflejo del panorama post-pandémico y de cómo la gente tiene ahora menos tiempo libre-, una combinación de fatiga mediática, rotación de suscriptores y la crisis del coste de la vida desempeñan un papel igualmente importante en el aplanamiento de la curva.”

Mientras tanto, esta magnífica cita del excelente informe de GWI “Connecting the Dots 2023” ofrece una perspectiva más sincera:

Mientras tanto, esta magnífica cita del excelente informe de GWI “Connecting the Dots 2023” ofrece una perspectiva más sincera:

En nuestro informe Digital 2022 October Global Statshot empezamos a analizar las implicaciones de unos comportamientos en línea más reflexivos y decididos, pero ahora merece la pena profundizar en esas tendencias con las cifras más recientes.

POR QUÉ EL MUNDO SE CONECTA

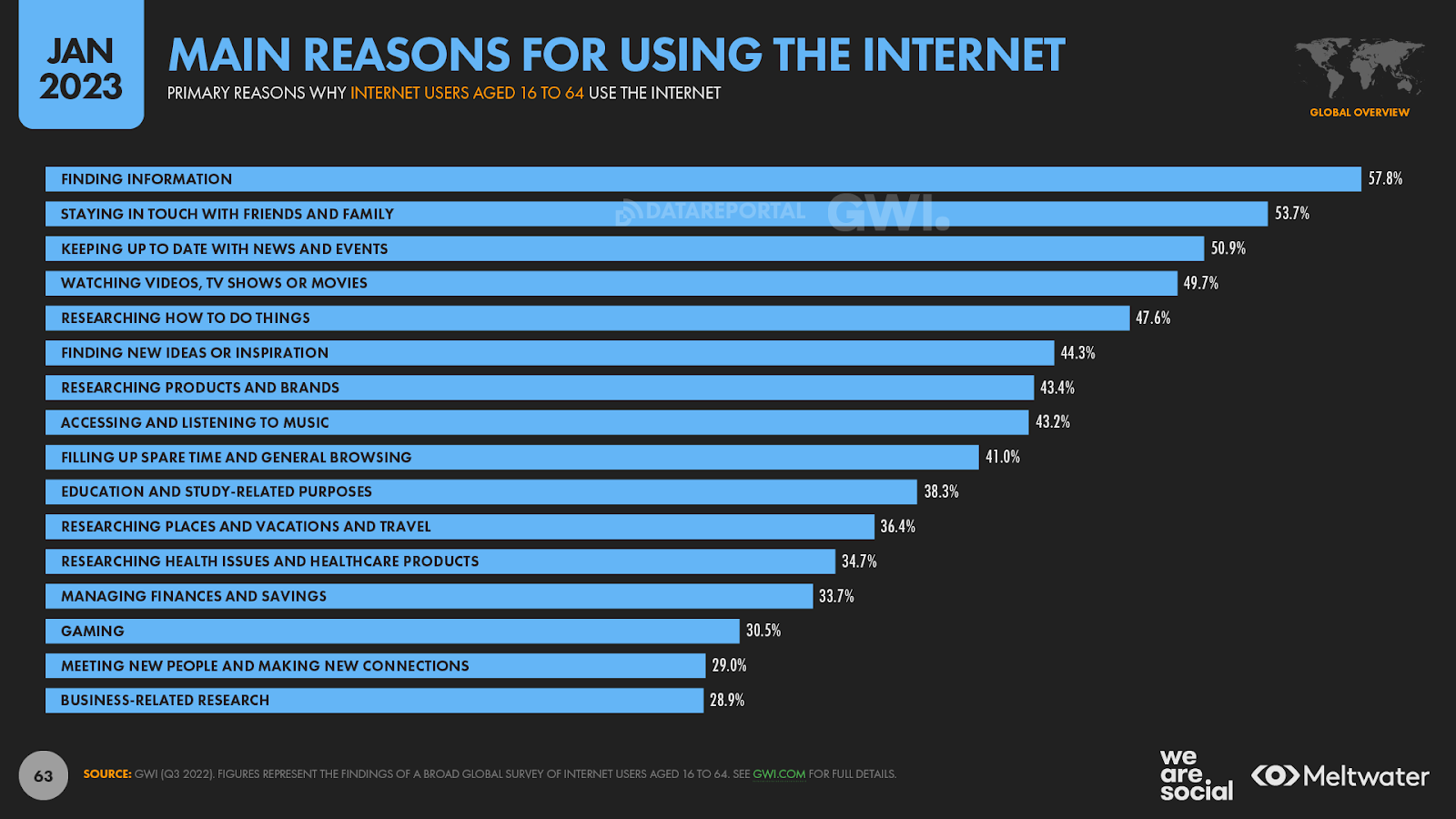

A pesar de las recientes revelaciones de que los comportamientos de búsqueda en todo el mundo están evolucionando, “encontrar información” sigue siendo la principal razón por la que la gente utiliza Internet hoy en día.

La última oleada de estudios de GWI revela que casi 6 de cada 10 internautas en edad laboral (57,8 %) siguen recurriendo a recursos en línea para buscar información, por delante de:

Traducción realizada con la versión gratuita del traductor www.DeepL.com/Translator

- Mantenerse en contacto con amigos y familiares (53,7 por ciento);

- estar al día de las noticias y la actualidad (50,9%); y

- ver vídeos (49,7%).

Curiosamente, el orden de clasificación de las principales motivaciones se ha mantenido relativamente estable en los últimos años.

Cabe señalar que la prioridad relativa de mantenerse al día de las noticias y la actualidad ha descendido desde el punto álgido de la pandemia, y mantenerse en contacto con amigos y familiares ha recuperado la segunda posición que cedió durante el bloqueo.

Sin embargo, en su mayor parte, las motivaciones declaradas por la gente sugieren que tienen un “repertorio” relativamente estable de actividades en línea.

Pero si profundizamos un poco más en los datos de GWI, surge un hallazgo más interesante.

En general, el número medio de motivaciones citadas por los usuarios de Internet en edad laboral como razones principales para conectarse ha disminuido más de un 11% en los últimos cuatro años.

En el segundo trimestre de 2020 se produjo un repunte en esa media, cuando los bloqueos llevaron a muchas personas a depender de Internet para casi todo en su vida cotidiana, pero la tendencia a la baja que vimos antes de COVID ha vuelto desde entonces, y la media actual de poco más de 7 es la más baja que ha tenido nunca.

El número medio de opciones elegidas por los encuestados por GWI ha descendido un 3,5% en los últimos cinco trimestres.

Incluso cuando se trata de “básicos universales” como el uso de aplicaciones de chat y mensajería, el número de personas que eligen esta opción disminuyó casi un 1% en el último año.

Pero volvamos a esas tendencias de bloqueo… tres años después, ¿qué hábitos hemos mantenido y cuáles hemos deshecho?

¿VOLVEMOS A LA “NORMALIDAD”?

Como destacamos en nuestro Informe Global Statshot de abril de Digital 2020, muchas de las tendencias que surgieron durante los días más oscuros de la pandemia estuvieron impulsadas por circunstancias extraordinarias, cuando cientos de millones de personas estaban confinadas en sus hogares.

Sin embargo, a medida que las restricciones han disminuido y la gente se ha aventurado de nuevo a salir al mundo, muchos de esos “hábitos pandémicos” han disminuido y, en muchos casos, la gente ha vuelto a patrones de comportamiento que se parecen mucho a los que veíamos antes de la pandemia.

Entonces, ¿ha tenido el coronavirus el impacto duradero en los comportamientos digitales que muchos predijeron en los primeros días de COVID?

Tal vez no resulte sorprendente que gran parte de la hipérbole que vimos a principios de 2020 resultara ser inexacta, pero los datos sugieren que también hay varios casos en los que el mundo digital sí ha “cambiado para siempre”.

Sin embargo, estos cambios rara vez son tan extremos como sugieren los titulares.

Echemos un vistazo más de cerca.

CAMBIOS EN LOS COMPORTAMIENTOS DE COMPRA EN LÍNEA

Las compras en línea son un ejemplo particularmente interesante, porque hay muchas pruebas que demuestran que la gente está ahora más dispuesta a utilizar el comercio electrónico en comparación con los niveles anteriores a la pandemia.Como observó el Economista Jefe del Grupo Sea Limited en un informe reciente publicado por Bain y Meta:

“Antes de la pandemia, las personas que utilizaban el comercio electrónico compraban artículos de categorías como moda, belleza y electrónica. Aunque algunos habrían pedido ocasionalmente alimentos y bebidas, la mayoría ni siquiera se planteaba comprar comestibles o productos de gran consumo. Ahora esto ha cambiado. Y una vez que la gente ha aprendido a hacerlo y ha experimentado la comodidad y flexibilidad que ofrece, es difícil desaprenderlo”.

En otras palabras, cuando la gente se ve obligada a desarrollar nuevos hábitos, pero posteriormente descubre las ventajas de esos nuevos comportamientos, hay muchas probabilidades de que esos nuevos hábitos se mantengan.

Sin embargo, los hábitos de compra de la gente no son binarios, y los datos también muestran que la gente se apresuró a volver a las tiendas del mundo físico una vez que las restricciones de COVID-19 se suavizaron.

Sin embargo, un estudio de Statista revela que, a pesar del descenso general del gasto minorista global (online y offline) en el último año, los canales online se hicieron con una mayor cuota de gasto en 2022 que en 2021.

Dicho esto, los mismos datos también revelan que los canales en línea sólo representaron el 17,1% del gasto minorista mundial durante el año pasado.

Esto significa que, a escala mundial, el comercio electrónico sólo representa 1 de cada 6 dólares del gasto minorista de los consumidores.

Así que no; COVID-19 no ha cambiado fundamentalmente las compras.

Es más, ahora que la mayoría de la gente tiene más libertad a la hora de elegir los canales de venta, podemos esperar que adopten una combinación de compras en línea y fuera de línea.

Sin embargo, es importante recordar que muchas personas están ahora más familiarizadas con el comercio electrónico que antes del cierre, y como resultado, hay una mayor probabilidad de que elijan canales en línea hoy en día en comparación con las tendencias anteriores a la pandemia.

Y los datos también respaldan esta hipótesis, ya que las investigaciones en curso de GWI y Statista sugieren que en los próximos años seguiremos viendo cómo aumenta la cuota del comercio electrónico en el total de la actividad de compra y el gasto minorista.

Profundice más: El informe “Tendencias del comercio 2023” de Shopify contiene toda la información y las tendencias más recientes que necesitas para entender las oportunidades actuales del comercio híbrido. Lee el informe completo aquí.

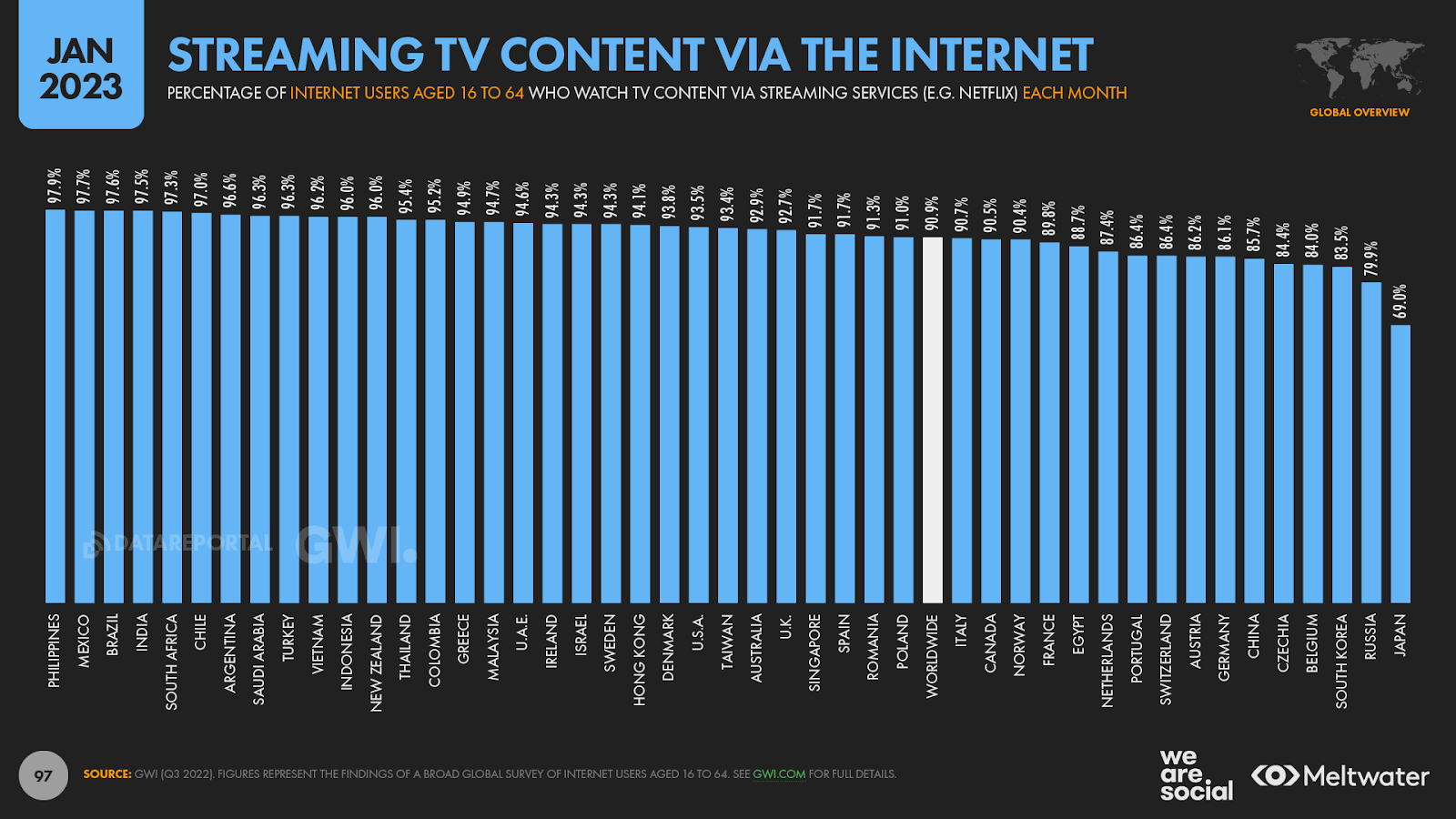

CAMBIOS EN LOS COMPORTAMIENTOS TELEVISIVOS GLOBALES

Las plataformas de streaming de televisión como Netflix fueron otro de los beneficiarios ampliamente citados de la influencia del bloqueo en los comportamientos digitales globales.

Pero, ¿han perdurado esos comportamientos de la época de la pandemia?

Bueno, a pesar de los retos a los que se enfrentan las empresas individuales, está claro que el streaming sigue representando una parte cada vez mayor de la audiencia televisiva mundial.

Por ejemplo, los últimos datos de GWI muestran que servicios como Netflix y Disney+ representan ahora más del 45% del tiempo que los internautas en edad laboral dedican a ver la televisión.

Esa cuota ha aumentado en un relativo 10 por ciento desde el tercer trimestre de 2019 (+4,3 puntos porcentuales), y el usuario típico de Internet pasa ahora más de 1½ horas al día viendo servicios de streaming y televisión online.

Sin embargo, las tendencias de crecimiento recientes reflejan en realidad las que veíamos antes de la pandemia, y también merece la pena destacar que la televisión “convencional” (es decir, los canales de difusión y por cable) sigue representando más de la mitad del tiempo total de televisión en el mundo.

Mientras tanto, los datos de GWI revelan que más de 9 de cada 10 usuarios de Internet en edad de trabajar en las economías más grandes del mundo ya transmiten contenidos televisivos y películas por Internet, por lo que no queda mucho margen para que los índices de adopción sigan creciendo.

Pero el estudio de GWI también revela que menos de uno de cada tres internautas de entre 16 y 64 años paga cada mes una suscripción para ver películas o ver la televisión en streaming.

En consecuencia, será interesante ver si el lanzamiento de los niveles de suscripción con publicidad tiene algún impacto significativo en la cuota de tiempo total de televisión que se dedica al streaming.

CRECE LA PUBLICIDAD DIGITAL

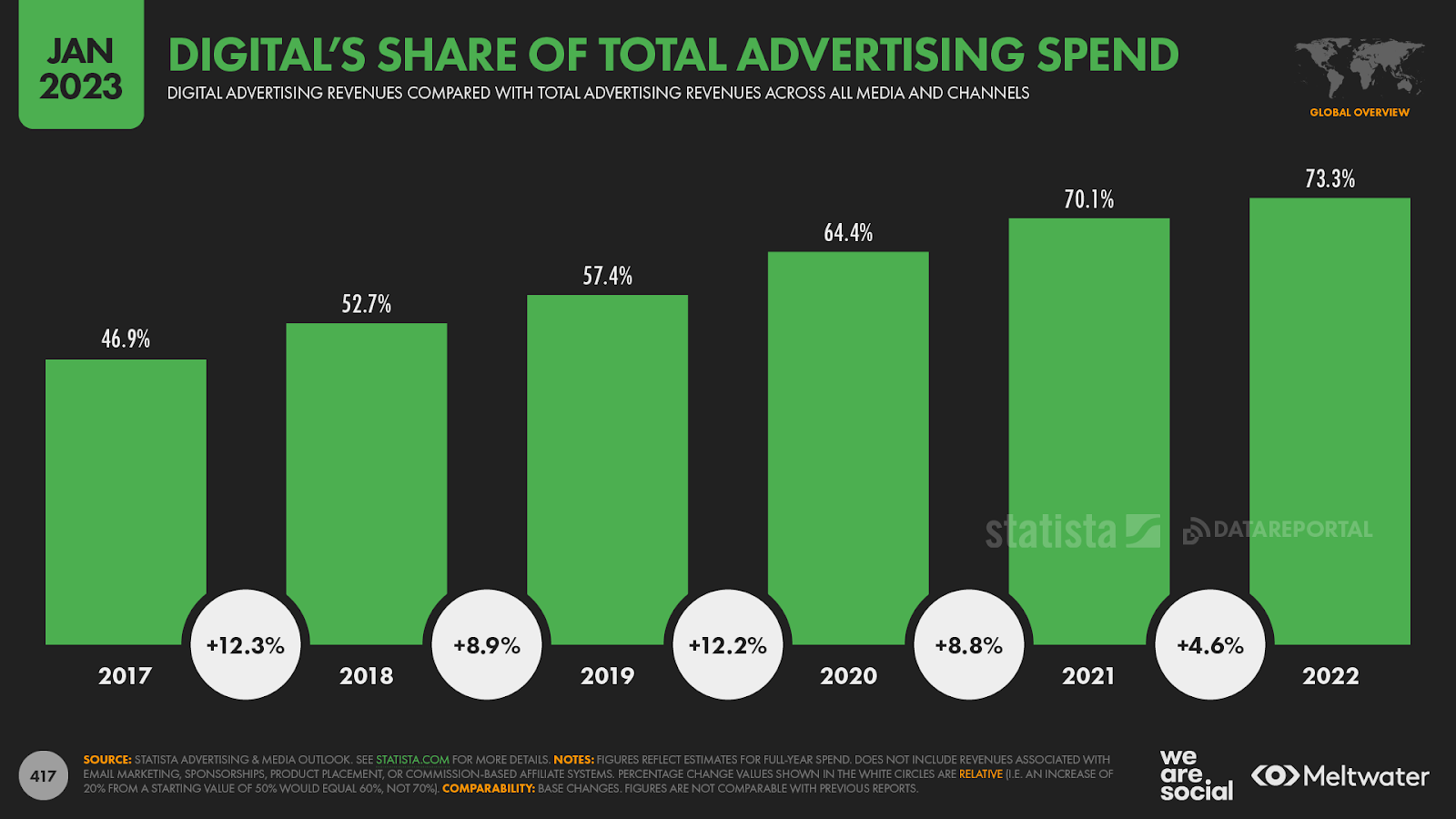

Pero hablando de contenido respaldado por anuncios, quizás el mayor beneficiario de los cambios inducidos por el bloqueo en los comportamientos digitales del mundo ha sido la industria de la publicidad digital.Los datos de Statista revelan que la participación digital en el gasto publicitario mundial total ha aumentado en un relativo 27,7 por ciento desde 2019, pasando del 57,4 por ciento en 2019 al 73,3 por ciento en 2022.

Pero en términos absolutos, los ingresos por publicidad digital se han disparado un enorme 78% en los últimos 3 años, pasando de un total prepandémico de poco menos de 375.000 millones de dólares en 2019, a más de 667.000 millones en 2022.

Como se puede ver en el siguiente gráfico, el mayor salto se produjo en 2021, con un aumento de los ingresos globales por publicidad digital de un tercio en comparación con el gasto de 2020.

En otras palabras, COVID-19 modificó significativamente las inversiones publicitarias mundiales, y ese cambio hacia lo digital parece haber perdurado.

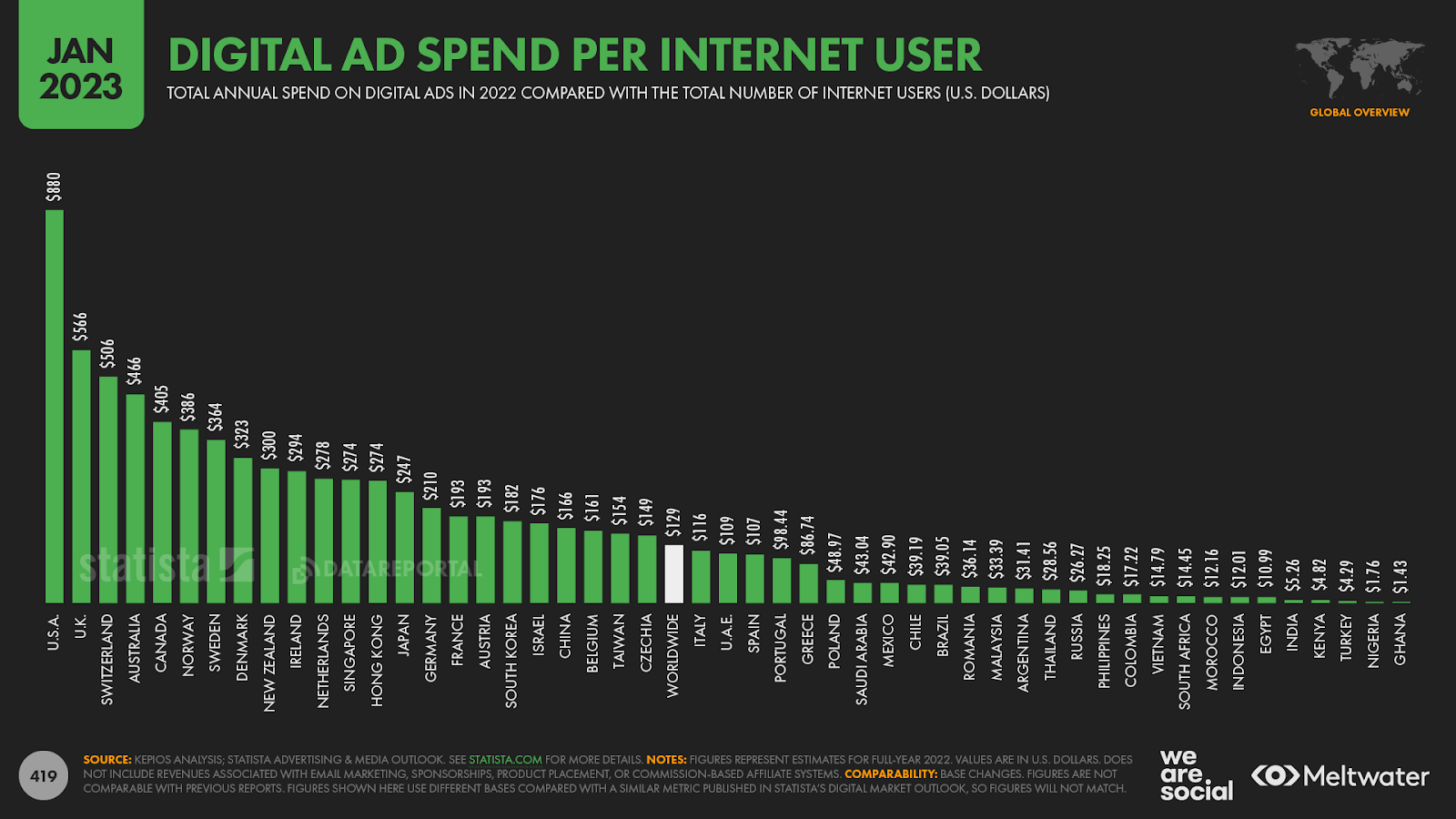

Sin embargo, como era de esperar, el gasto en publicidad digital varía considerablemente de un país a otro.

En el extremo superior del espectro, nuestro análisis de los datos de Statista sugiere que las empresas gastaron un total anual combinado de casi 880 dólares por internauta para llegar al público online en Estados Unidos en 2022.

Pero en el otro extremo de la clasificación, las marcas solo invirtieron un total anual combinado de 5,26 USD por internauta para llegar a las audiencias online en la India el año pasado, y esa cifra se reduce a solo 1,43 USD por usuario en Ghana.

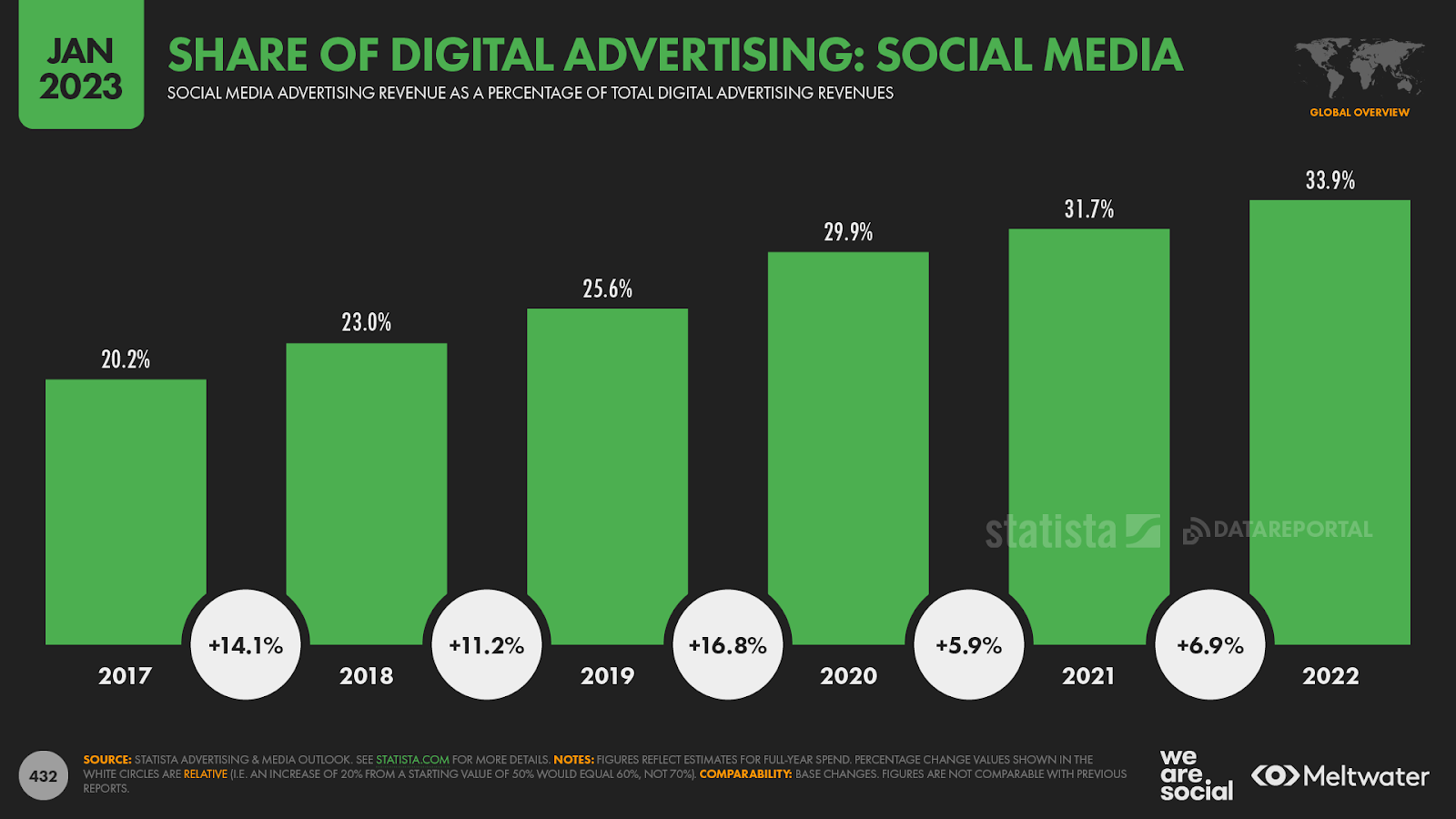

Dentro del mundo de la publicidad digital, las plataformas de medios sociales parecen haber sido las mayores beneficiarias del cambio hacia lo digital.

El análisis de Statista indica que la cuota de las redes sociales en el gasto mundial en publicidad digital ha pasado de aproximadamente una cuarta parte del total en 2019 a más de un tercio en 2022.

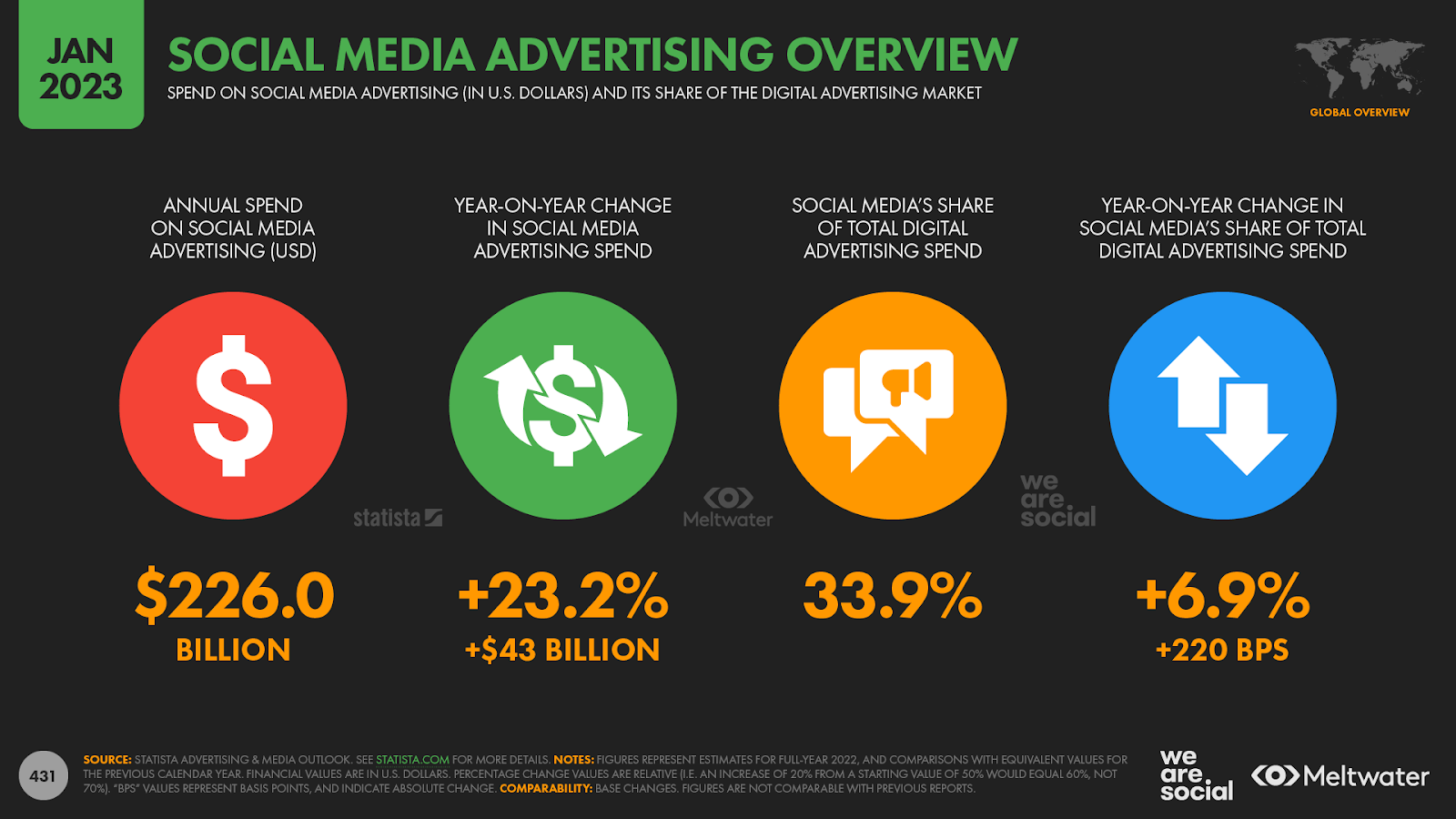

Los datos publicados en el informe de Statista Advertising & Media Outlook muestran que el gasto mundial en publicidad en redes sociales se ha más que duplicado desde el estallido del COVID, hasta alcanzar los 226.000 millones de dólares en 2022.

EVOLUCIÓN DE LOS COMPORTAMIENTOS EN LAS REDES SOCIALES

Y esto nos lleva claramente al impacto que el bloqueo tuvo en los hábitos de los usuarios de las redes sociales.

El aumento del uso de las redes sociales fue una de las noticias más destacadas durante los bloqueos de COVID-19, y casi todas las grandes plataformas registraron un crecimiento impresionante en la mayoría de las métricas clave.

Pero, ¿se tradujeron los cambios repentinos y drásticos que presenciamos durante el segundo trimestre de 2020 en comportamientos digitales duraderos?

Bueno, en general, la respuesta a esa pregunta es “sí”, pero hay algunas salvedades.

LOS USUARIOS DE LAS REDES SOCIALES SIGUEN CRECIENDO

La afirmación más sencilla de un impacto duradero reside en las cifras globales de usuarios de redes sociales.

El análisis de Kepios revela que el total mundial de usuarios de medios sociales ha aumentado cerca de un 30% desde el inicio de la pandemia, lo que equivale a más de 1.000 millones de nuevos usuarios en los últimos 3 años.

Las tasas de crecimiento en los últimos años también indican que la COVID-19 aceleró la adopción de los medios sociales.

Por ejemplo, el crecimiento anual entre 2020 y 2021 fue casi el doble de rápido que en los doce meses anteriores, y el crecimiento continuó a un ritmo de dos dígitos entre 2021 y 2022.

Sin embargo, el crecimiento se ha ralentizado drásticamente en los doce meses más recientes, y la cifra de crecimiento mundial que recogemos en nuestros informes Digital 2023 es la más baja que hemos visto nunca.

Pero lo importante es que el número de usuarios sigue aumentando.

En otras palabras, no hay pruebas reales que respalden las interminables afirmaciones de los medios de comunicación que predicen la inminente “desaparición” de las redes sociales.

Pero no es sólo el aumento del número de usuarios lo que desmiente estas afirmaciones espurias.

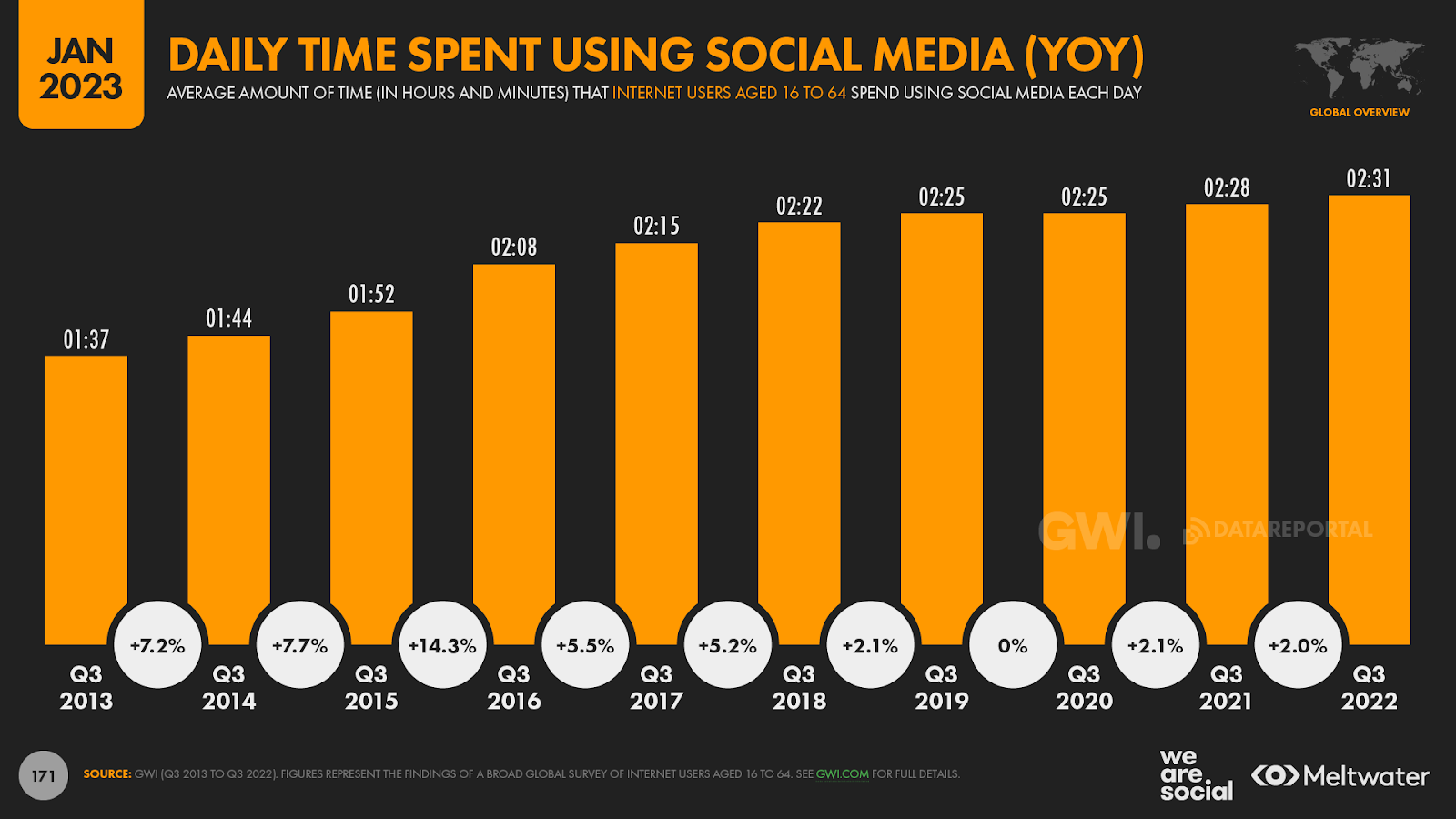

PASAMOS MÁS TIEMPO EN LAS REDES SOCIALES

Los datos de GWI también demuestran que la gente pasa más tiempo que nunca en las redes sociales.

La última oleada de estudios de la empresa revela que el usuario típico de Internet en edad laboral pasa ahora más de 2 horas y media al día en las plataformas sociales, la cifra más alta que hemos visto hasta ahora.

Es cierto que la última media diaria mundial es sólo tres minutos superior a la del año pasado por estas fechas, pero sigue mostrando crecimiento.

Y lo que es más importante, este aumento se ha producido a pesar del descenso del tiempo total dedicado a Internet que hemos analizado anteriormente.

De hecho, las redes sociales representan ahora la mayor parte del tiempo total en línea, con casi 4 de cada 10 minutos pasados en línea atribuibles a actividades en redes sociales.

A modo de comparación, estas cifras muestran que el usuario típico de Internet en edad laboral pasa ahora un 30% más de tiempo al día utilizando las redes sociales que viendo la televisión “tradicional” (es decir, canales de televisión por cable).

Por lo tanto, puede que el aumento del gasto en publicidad en redes sociales esté plenamente justificado.

¿Quieres saber más? Descubre cómo varía el tiempo dedicado a las redes sociales según el país, la edad y el sexo en este artículo.

EVOLUCIÓN DE LAS PREFERENCIAS DEL MUNDO EN LAS REDES SOCIALES

Pero el reciente aumento de titulares engañosos no se ha limitado al uso general de las redes sociales, sino que también hemos observado un notable incremento de la información incorrecta sobre las tendencias de cada plataforma.

Parte de esta desinformación se debe a suposiciones infundadas y a una deficiente comprobación de los hechos, pero cada vez más hemos observado una tendencia hacia la tergiversación deliberada de los hechos, incluso en los medios de comunicación más reputados.

Por ello, en las siguientes secciones examinaremos los datos más recientes procedentes de diversas fuentes acreditadas y le ofreceremos la verdad sobre lo que realmente hace la gente en las redes sociales.

Sin embargo, por cuestiones de tiempo, no podremos abarcarlo todo aquí, así que si quieres tener una visión completa, consulta este artículo.

PLATAFORMAS DE REDES SOCIALES: USUARIOS ACTIVOS MENSUALES

Si clasificamos las plataformas en función de sus usuarios activos mensuales -lo que ofrece quizás la base de comparación más coherente-, los últimos datos “oficiales” sugieren que Facebook sigue ocupando el primer puesto a nivel mundial.

Las cifras publicadas en el informe de resultados del tercer trimestre de 2022 de Meta muestran que la plataforma cuenta ahora con 2.958 millones de usuarios activos mensuales (MAU), lo que equivale a casi el 37% de la población total del mundo.

Mientras tanto, la última declaración “oficial” de YouTube indica que la plataforma tiene “más de 2.000 millones de usuarios conectados mensualmente”, pero las cifras publicadas en los propios recursos publicitarios de la empresa sugieren que la plataforma atrae ahora a más de 2.500 millones de usuarios cada mes.

Instagram también ha consolidado su posición entre las principales plataformas de redes sociales desde nuestro informe de octubre de 2022, ya que la empresa ha anunciado recientemente que cuenta con 2.000 millones de usuarios activos mensuales, lo que sitúa a la plataforma en un territorio similar al de su compañera de cuadra WhatsApp, aunque cabe señalar que Meta informa ahora de que WhatsApp atrae a 2.000 millones de usuarios activos al día, por lo que es probable que su cifra de usuarios mensuales sea aún mayor.

WeChat completa los cinco primeros puestos, ya que el último anuncio de Tencent sobre beneficios para los inversores revela que la plataforma cuenta ahora con más de 1.300 millones de usuarios activos mensuales.

Sin embargo, el análisis de Kepios indica que los usuarios de China siguen representando la gran mayoría de la base mundial de usuarios de WeChat.

LAS APLICACIONES DE REDES SOCIALES MÁS UTILIZADAS DEL MUNDO

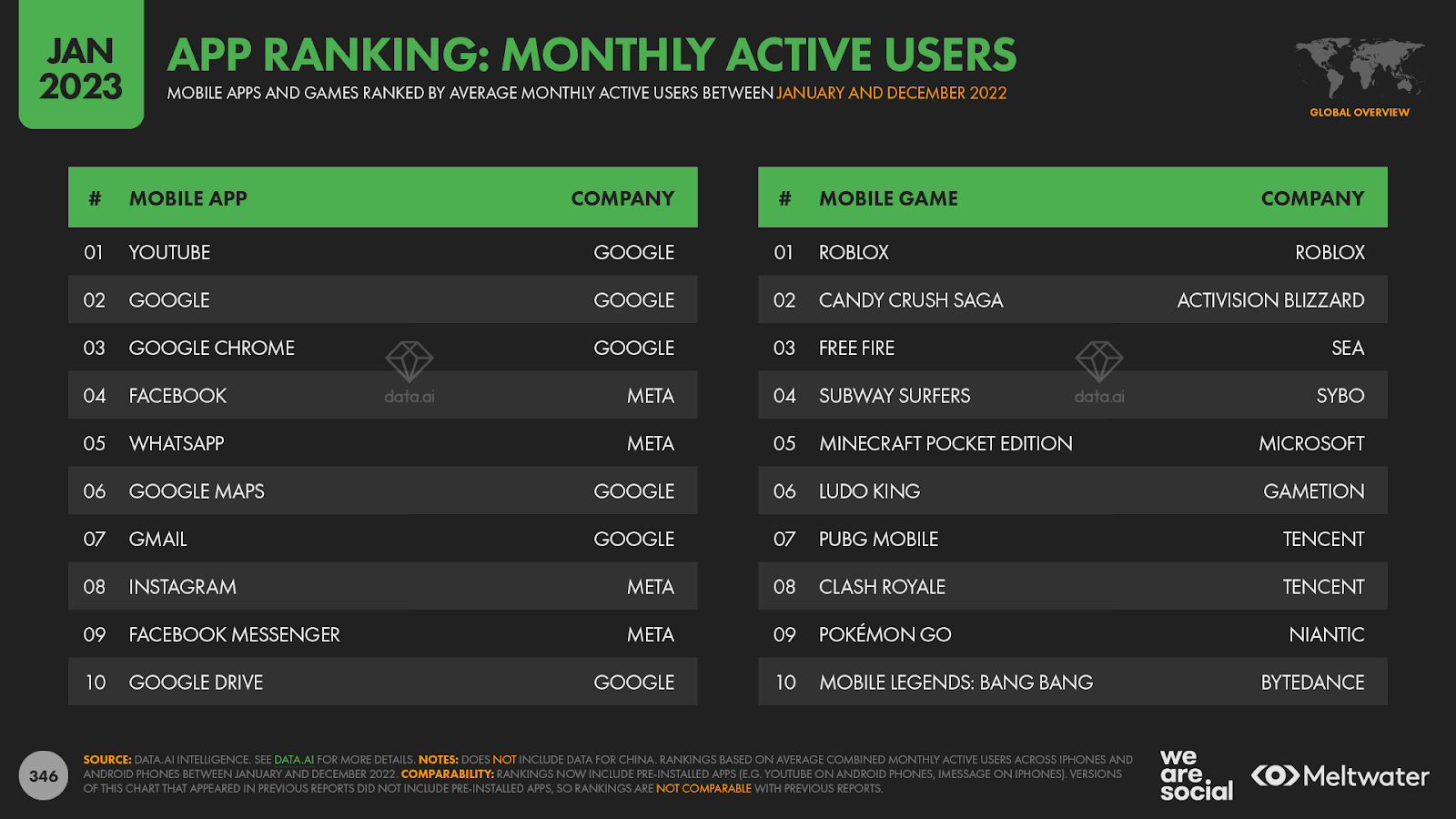

Estamos encantados de haber unido nuestras fuerzas con data.ai para nuestros informes Digital 2023, lo que nos permite ofrecerle una visión aún más rica de lo que realmente está sucediendo en el mundo de la telefonía móvil.

Antes de pasar a los datos, hay que tener en cuenta que nuestro análisis de usuarios activos mensuales de aplicaciones no incluye datos de China, debido a las importantes diferencias en los mercados de aplicaciones del país.

La clasificación de usuarios activos que figura en los informes de este año también difiere de la de los informes anteriores, porque ahora podemos incluir aplicaciones preinstaladas en este conjunto de datos (por ejemplo, YouTube en dispositivos Android).

Y nuestro análisis de este conjunto de datos ampliado revela algunos datos fascinantes.

A nivel mundial, data.ai intelligence revela que YouTube tiene el mayor número de usuarios activos de todas las aplicaciones móviles, no sólo de las redes sociales.

Facebook ocupa el segundo lugar entre las apps sociales en esta clasificación general, pero es importante destacar que las cifras de data.ai muestran que los usuarios activos de Facebook han seguido creciendo en los últimos doce meses.

WhatsApp es la tercera aplicación “social” en este ranking, con las últimas cifras de MAU situándola justo detrás de Facebook.

Instagram y Messenger, estables en Meta, ocupan los restantes puestos “sociales” en el top 10 de aplicaciones por MAU, y cabe destacar que Google y Meta suman todas estas aplicaciones en el top 10.

Pero, ¿qué pasa con TikTok?

Como era de esperar, la popularísima plataforma de vídeos cortos ocupa ahora el sexto puesto a nivel mundial, aunque cabe señalar que esta clasificación no incluye a los usuarios de Douyin, la aplicación hermana de TikTok.

Telegram se sitúa en séptimo lugar, por delante de Twitter en octavo lugar, mientras que Snapchat y Pinterest completan las diez primeras aplicaciones de redes sociales por usuarios activos mensuales.

Sin embargo, las cifras absolutas de usuarios solo cuentan una parte de la historia, así que echemos un vistazo más de cerca al tiempo que se pasa utilizando las aplicaciones de redes sociales.

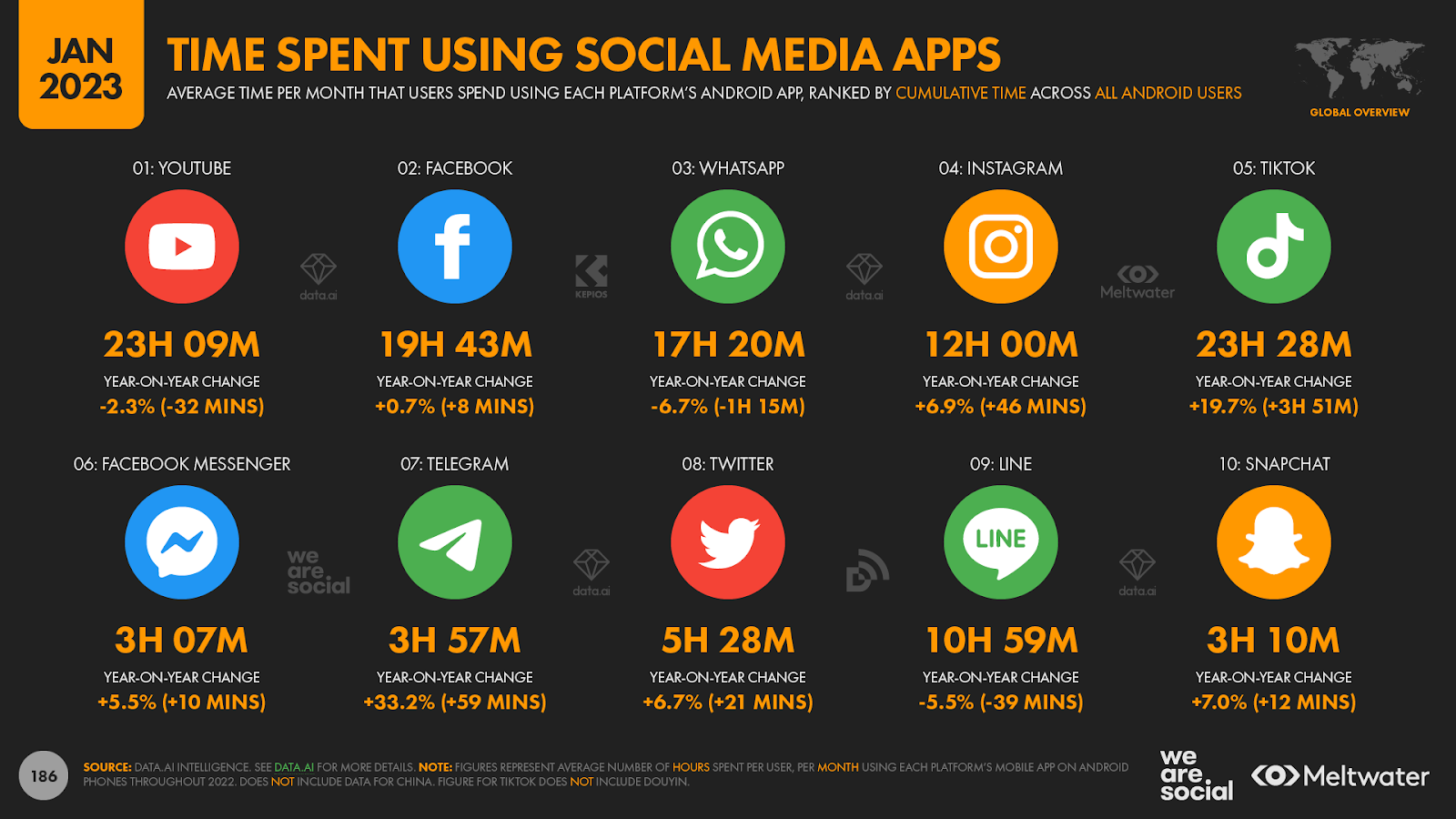

TIEMPO DE USO DE LAS REDES SOCIALES

Hay varias formas de analizar estos datos, pero el análisis más revelador es el tiempo total que pasan todos los usuarios y el tiempo medio por usuario.

En lo que respecta al tiempo total dedicado a las aplicaciones de redes sociales cada mes, la clasificación de data.ai muestra muchas similitudes con su clasificación por usuarios activos mensuales.

Sin embargo, en la clasificación por tiempo total invertido, TikTok y Facebook Messenger intercambian posiciones, mientras que LINE sube algunos puestos y se sitúa por delante de Snapchat.Debido al valor comercial de estos datos, no podemos mostrar cifras del tiempo total invertido en cada plataforma, pero sí podemos mostrar el orden de clasificación, así como el tiempo medio por usuario para cada plataforma [si quieres profundizar en el conjunto de datos completo, dirígete a data.ai].

Pero esas cifras de tiempo medio por usuario cuentan una historia fascinante por derecho propio.

Entre las aplicaciones de redes sociales más utilizadas del mundo, TikTok disfrutó del mayor promedio de uso mensual por usuario a lo largo de 2022.

Entre enero y diciembre del año pasado, los usuarios de la aplicación para Android de la plataforma de vídeos cortos pasaron una media de casi 23 horas y media al mes utilizando la aplicación de TikTok, justo por delante de las 23 horas y 09 minutos al mes de YouTube.

Puede que el ascenso de TikTok a lo más alto de estas clasificaciones no sea una sorpresa, pero algunos de los datos que alimentan su ascenso todavía pueden levantar algunas cejas.

Por ejemplo, los propios datos de la plataforma muestran que las publicaciones etiquetadas con #FYP (“página para ti”) han sido vistas un total de 35 billones de veces, y sí, son billones.

Incluso si cada una de esas visualizaciones durara solo un segundo, sumaría más de un millón de años de existencia humana combinada… y eso solo para los vídeos etiquetados con #FYP.

Pero lo que podría ser otra sorpresa si has estado leyendo los principales medios de comunicación recientemente, Facebook ocupa el tercer lugar en las cifras de data.ai para el tiempo medio dedicado por usuario, con casi 20 horas al mes.

Además, la inteligencia de data.ai revela que el tiempo medio que los usuarios de Facebook pasan utilizando la aplicación Android de la plataforma ha aumentado en realidad durante el último año, pasando de una media de 19,6 horas al mes, por usuario en 2021, a 19,7 horas en 2022.

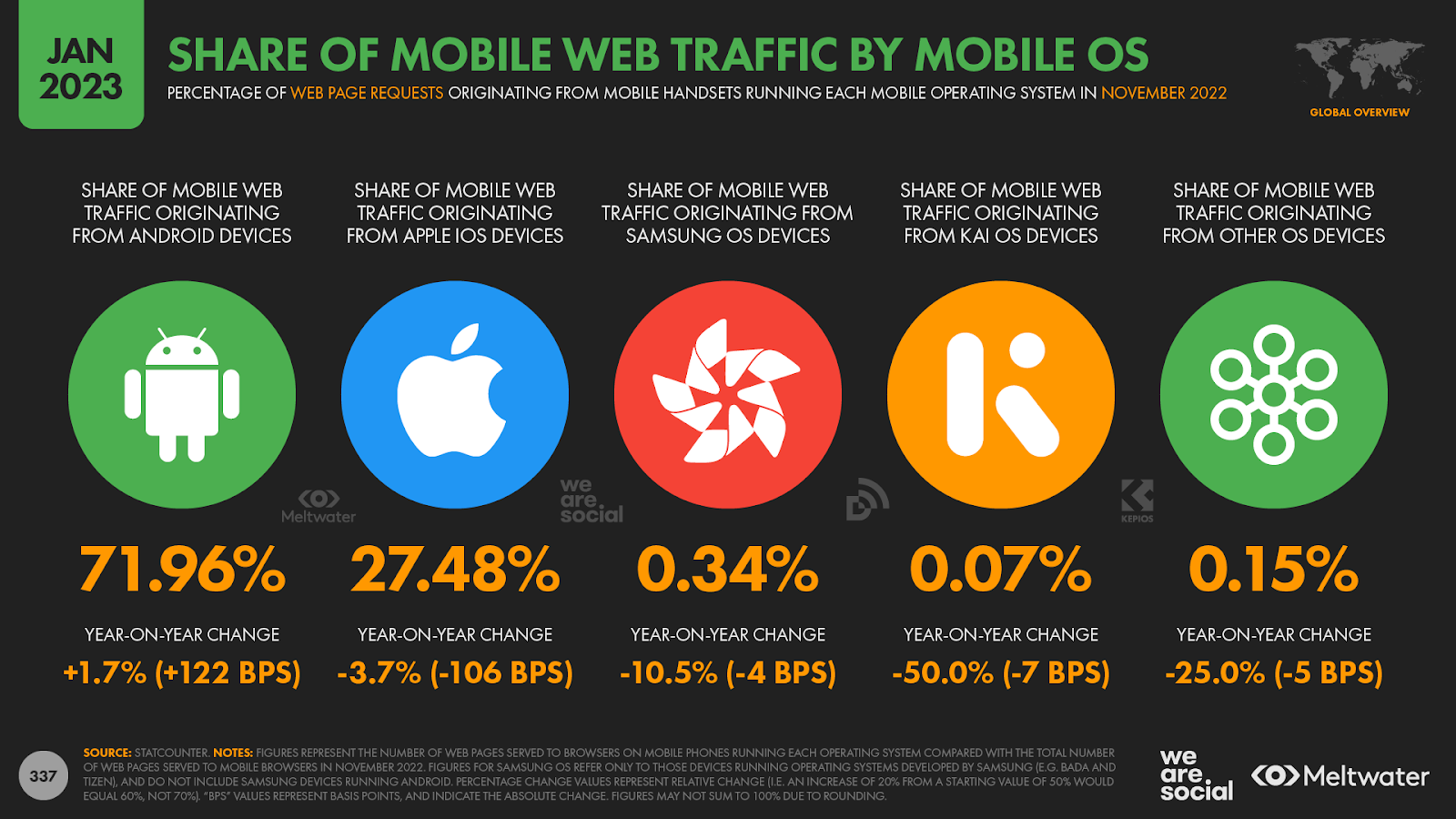

Y para mayor contexto, los datos de Statcounter sugieren que los teléfonos Android representan el 72% de todos los teléfonos inteligentes en uso hoy en día.

Por otra parte, es interesante observar que el usuario típico de Instagram sólo pasa la mitad de tiempo utilizando la plataforma que los usuarios de TikTok.

Pero el uso de Instagram varía significativamente de un país a otro.

Por ejemplo, el usuario típico de Instagram en Turquía pasa una media de 21,4 horas al mes utilizando la aplicación Android de la plataforma, pero en Corea del Sur, esa cifra se reduce a solo 6,1 horas al mes.Profundiza: el informe insignia de data.ai “State of Mobile 2023” está repleto de datos y tendencias esenciales que exploran cómo el mundo utiliza los teléfonos móviles hoy en día. Lea el informe completo aquí.

TRÁFICO WEB DE LAS PLATAFORMAS SOCIALES

El número de visitantes que atrae el sitio web de cada plataforma ofrece otra perspectiva interesante sobre el uso de las redes sociales, sobre todo porque las cifras de tráfico web incluyen a personas que no han iniciado sesión activamente en cada servicio respectivo.

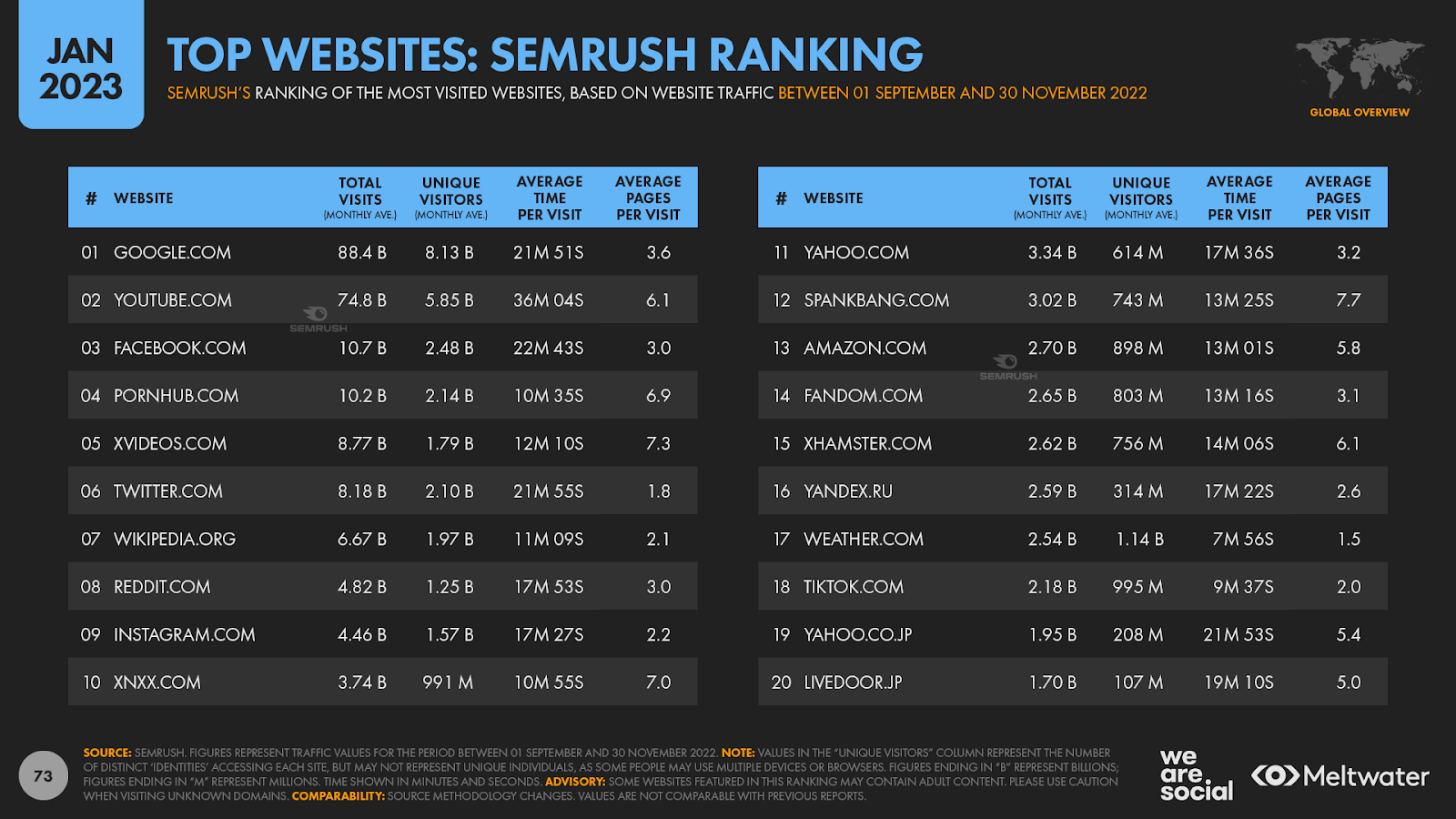

Es importante señalar que las estimaciones de tráfico web varían significativamente de una fuente a otra, pero la clasificación de YouTube y Facebook se mantiene relativamente constante en todas las fuentes. Por ejemplo, Semrush sitúa actualmente a YouTube en segundo lugar en su clasificación mundial de sitios web, con un total de 5.850 millones de “visitantes” únicos al mes, por delante de los 2.480 millones de Facebook, que ocupa el tercer lugar.

Similarweb ofrece cifras bastante diferentes a las de Semrush, pero el resultado es el mismo: YouTube ocupa el segundo lugar con 1.940 millones de visitantes únicos mensuales, mientras que Facebook ocupa el tercer lugar con 1.610 millones.

En términos más generales, hay muchas pruebas que sugieren que la gente consume cada vez más contenido social desde los navegadores web, así como en aplicaciones móviles, y el aumento de estos comportamientos web tiene implicaciones importantes para cualquiera que desee atraer a las audiencias de los medios sociales. Sin embargo, exploramos esta tendencia en detalle en nuestro informe Digital 2022 October Global Statshot Report, así que dirígete a nuestro artículo de análisis de ese informe si deseas obtener más información.

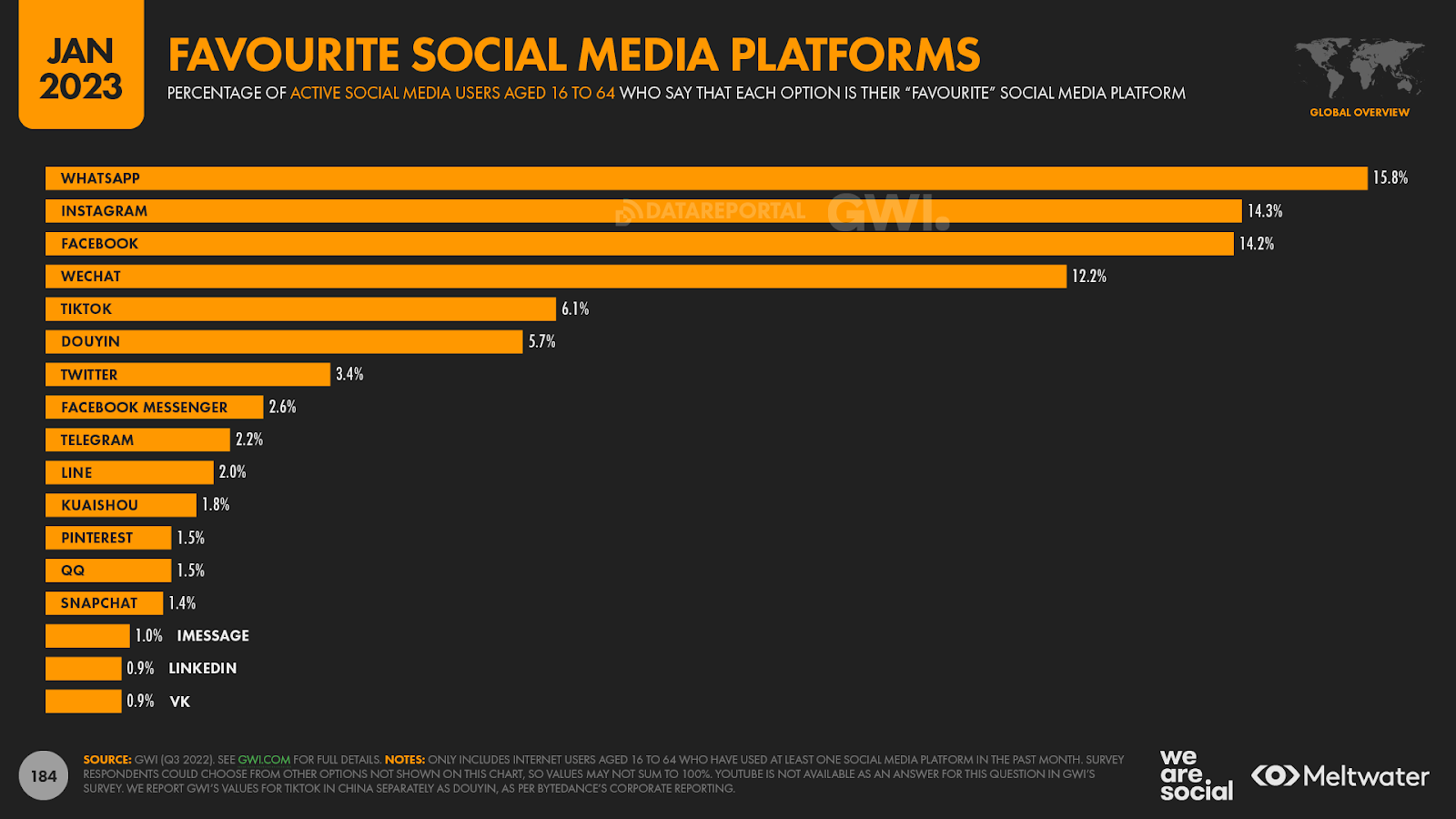

LA PLATAFORMA DE REDES SOCIALES FAVORITA DEL MUNDO

Todos los datos sobre redes sociales que hemos analizado hasta ahora tienen en cuenta el uso activo de cada plataforma, pero no nos informan sobre la afinidad de los usuarios con cada una de ellas ni sobre el lugar que ocupan en su vida cotidiana.

Afortunadamente, los excelentes datos de GWI nos permiten explorar esta perspectiva.

Antes de entrar en los datos, es esencial destacar que GWI trata YouTube como una plataforma de vídeo y no como una plataforma de medios sociales, por lo que YouTube no aparece en el conjunto de datos “plataforma social favorita” de GWI.

Sin embargo, este conjunto de datos revela algunos datos fascinantes.

En primer lugar, a pesar de que sólo ocupa el tercer lugar en términos de usuarios activos totales, WhatsApp es actualmente la plataforma de medios sociales “favorita” del mundo.

Por supuesto, cada persona puede interpretar “favorito” de forma diferente, así que hay que tener en cuenta que inevitablemente hay cierto grado de subjetividad en estas clasificaciones.

Sin embargo, esa subjetividad es también un componente importante de lo que cada persona siente por cada plataforma, por lo que en realidad añade valor a este conjunto de datos, en lugar de restarlo.

Instagram y Facebook siguen luchando por el segundo puesto de la clasificación, aunque sus respectivos porcentajes de votos en todo el mundo siguen siendo casi idénticos.

WeChat -también conocida como 微信, o “Weixin” en chino- ocupa el cuarto lugar a nivel mundial, lo que demuestra no sólo la enorme escala de la población de Internet de China, sino también el continuo atractivo de la superapp insignia de Tencent.

Pero lo que puede resultar sorprendente es que sólo el 6,1% de los usuarios de redes sociales en edad laboral del mundo afirman que TikTok es su plataforma favorita, lo que sólo le vale el quinto puesto en esta última clasificación.

Sin embargo, vale la pena destacar que la cuota de votos de TikTok ha aumentado en un relativo 42% (+1,8 puntos porcentuales) desde el año pasado por estas fechas, por lo que la popularidad de la plataforma está claramente en ascenso.

Pero, ¿qué ocurre con las opiniones de los usuarios más jóvenes?

PREFERENCIAS EN REDES SOCIALES POR EDAD Y SEXO

Los datos de GWI revelan que Instagram sigue siendo la red social “favorita” de los internautas de 16 a 24 años.

Para contextualizar, la popularidad de TikTok sigue aumentando, y los datos de GWI revelan que el número de mujeres de 16 a 24 años que identifican el servicio de vídeos cortos como su plataforma social “favorita” ha aumentado en más de un tercio en el último año.

Sin embargo, los mismos datos revelan que casi el doble de mujeres de este grupo de edad citan Instagram como su plataforma “favorita” en comparación con TikTok (23,1% frente a 12,0%, respectivamente).

Los hombres jóvenes son incluso más propensos a elegir Instagram que TikTok, pero -quizás la mayor sorpresa de este conjunto de datos- los hombres de entre 16 y 24 años son más propensos a citar Facebook como su plataforma social favorita que TikTok (10,5% frente a 7,7%, respectivamente).

También es interesante observar que WhatsApp ocupa el segundo lugar entre este grupo de edad, ya que tanto las mujeres como los hombres jóvenes sitúan a la plataforma de mensajería favorita del mundo por delante de TikTok.

LA ELECCIÓN DE LAS REDES SOCIALES NO ES UNA ECUACIÓN DE SUMA CERO

Esperemos que todos estos datos ya le hayan proporcionado información para sus planes de redes sociales para 2023.

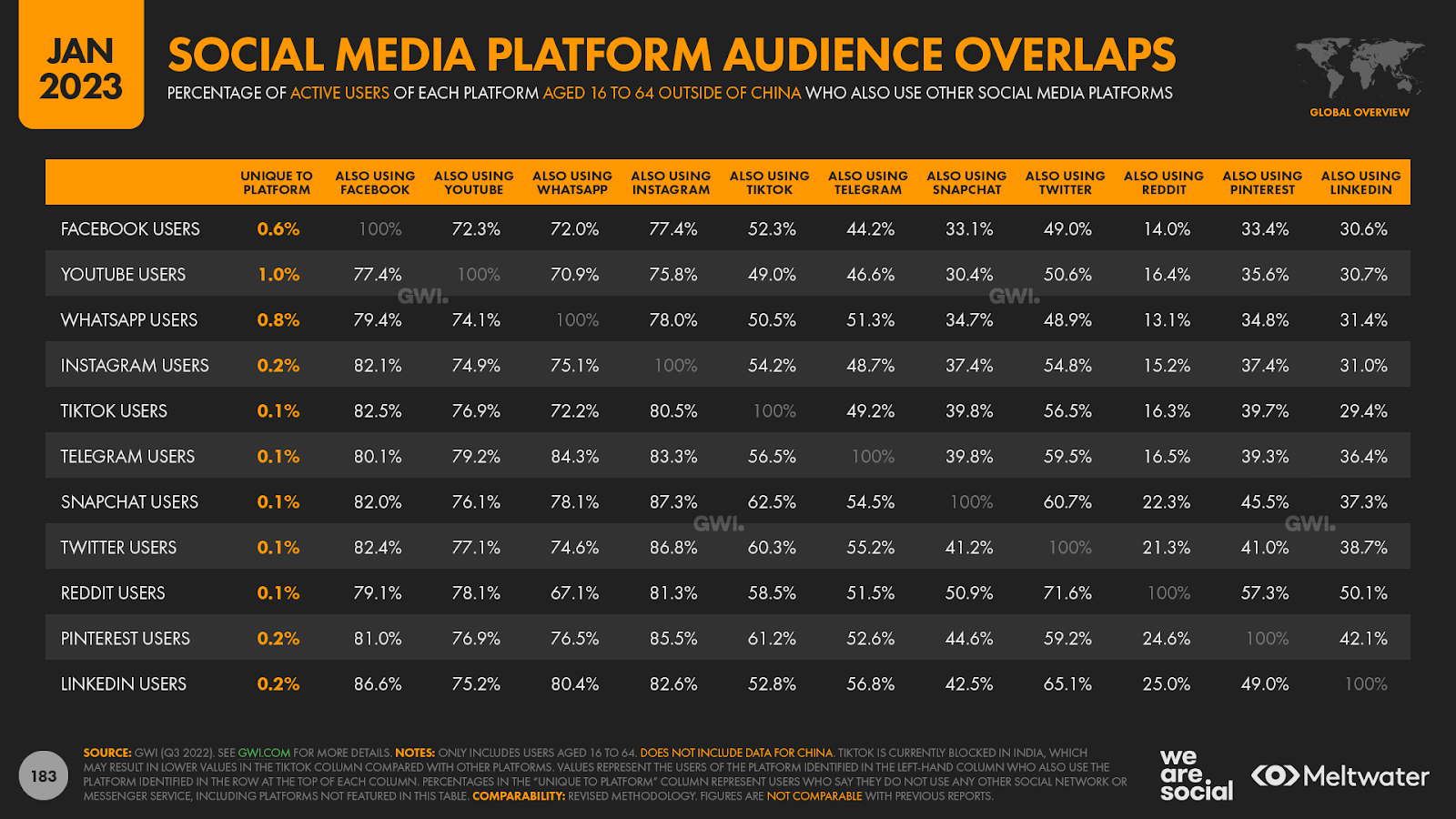

Sin embargo, para mí, el gráfico más valioso para la planificación de las redes sociales en nuestros informes Digital 2023 explora los solapamientos entre las audiencias de las redes sociales.

He hablado de este gráfico en varios de mis análisis recientes, pero hemos mejorado la metodología que utilizamos para identificar estos solapamientos en esta ronda de informes, por lo que los resultados de este último conjunto de datos son aún más representativos que antes.

Y el principal hallazgo es que en nuestros informes anteriores los solapamientos de audiencia estaban infrarrepresentados.

De hecho, el último análisis de Kepios de los excelentes datos de GWI revela que apenas el 1% de los usuarios de cualquier plataforma de medios sociales son realmente exclusivos de esa plataforma.

Los datos de GWI sugieren que YouTube tiene la “mayor” audiencia única de todas las plataformas de nuestro análisis.

Sin embargo, sólo el 1,0% de los usuarios de YouTube en edad laboral afirma no utilizar ninguna otra plataforma de redes sociales, por lo que “grande” quizá no sea la palabra más adecuada en este contexto.

Por otra parte, cabe destacar que las preguntas de GWI sobre YouTube aparecen en una parte diferente de su encuesta en comparación con las otras plataformas de esta lista, y si la plataforma de vídeo apareciera junto a todas las demás opciones, existe la posibilidad de que esta cifra del 1 por ciento fuera aún menor.

Mientras tanto, ninguna otra plataforma social puede presumir de un alcance único del 1% en comparación con otras plataformas de medios sociales, y en muchos casos -incluidos TikTok, Snapchat y Twitter- sólo 1 de cada 1.000 usuarios es exclusivo de esa plataforma.

LA ELECCIÓN DE PLATAFORMA NO ES BINARIA

Pero si analizamos estos mismos datos desde otro punto de vista, estos solapamientos de audiencia también desmienten el mito ampliamente difundido de que la gente “abandona” sus antiguas plataformas favoritas en favor de otras nuevas.

Por ejemplo, entre los usuarios de todo el mundo con edades comprendidas entre los 16 y los 64 años:

- El 82,5 por ciento de los usuarios de TikTok sigue utilizando Facebook cada mes;

- el 84,3 por ciento de los usuarios de Telegram también utilizan WhatsApp cada mes; y

- el 60,7 por ciento de los usuarios de Snapchat también utilizan Twitter cada mes.

Por lo tanto, no hay que dejarse distraer por el señuelo del clic y los titulares poco estudiados; lo que está claro aquí es que la gente sigue utilizando una amplia “cartera” de diferentes plataformas de medios sociales cada mes.

Pero estos datos también tienen implicaciones más profundas para los profesionales del marketing.

Lo más importante es que, si se quiere aumentar el alcance potencial, no hay ninguna ventaja en intentar estar en todas las redes sociales.

De hecho, la presencia en una o dos de las principales plataformas proporcionará casi todo el alcance que se necesita.

Por ejemplo, una combinación que incluyera Facebook y YouTube ya tendría el potencial de llegar cada mes a más de 9 de cada 10 usuarios de Internet en edad laboral fuera de China.

Y teniendo en cuenta que estas dos aplicaciones tienen las mayores audiencias únicas entre las plataformas sociales con publicidad, verá niveles excepcionalmente altos de duplicación con cada plataforma adicional que añada a su combinación más allá de estas dos.

Sin embargo, esto no significa que Facebook y YouTube deban ser tus únicas opciones.

Estos resultados sólo se refieren al aumento del alcance potencial, y el alcance es sólo una de las métricas que debes tener en cuenta a la hora de crear una cartera de redes sociales o una combinación de medios.

Pero la buena noticia es que estos datos sobre los solapamientos de audiencias también deberían facilitarte la elección de la plataforma o plataformas óptimas para tus necesidades.

En pocas palabras, la actividad en una o dos de las plataformas más grandes le asegurará que ha “marcado la casilla del alcance”, lo que le permitirá elegir algunas de las plataformas más pequeñas y de nicho para diferentes tipos de oportunidades creativas, o quizás para disfrutar de costes publicitarios más bajos.

Pero hablando de costes publicitarios…

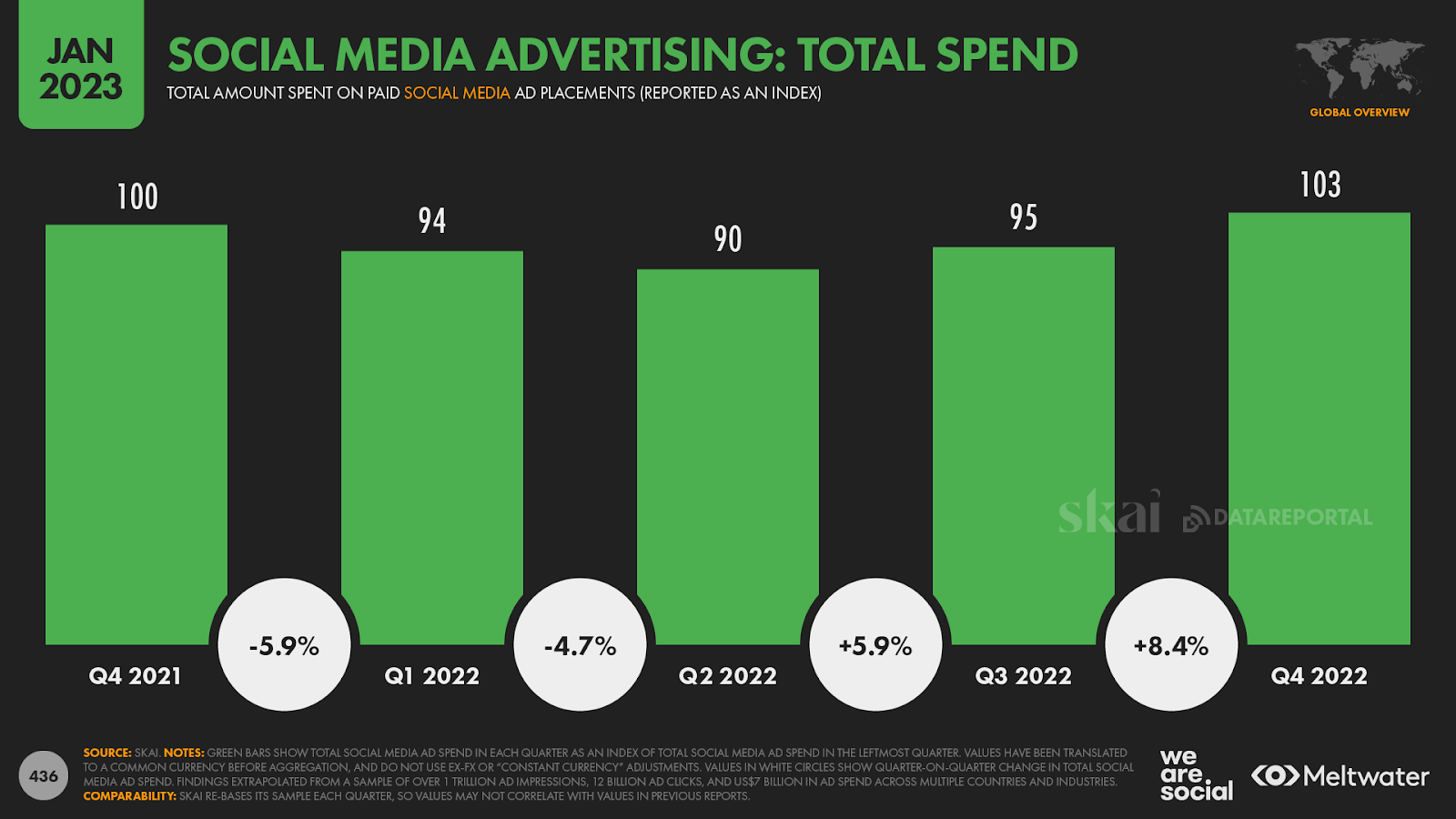

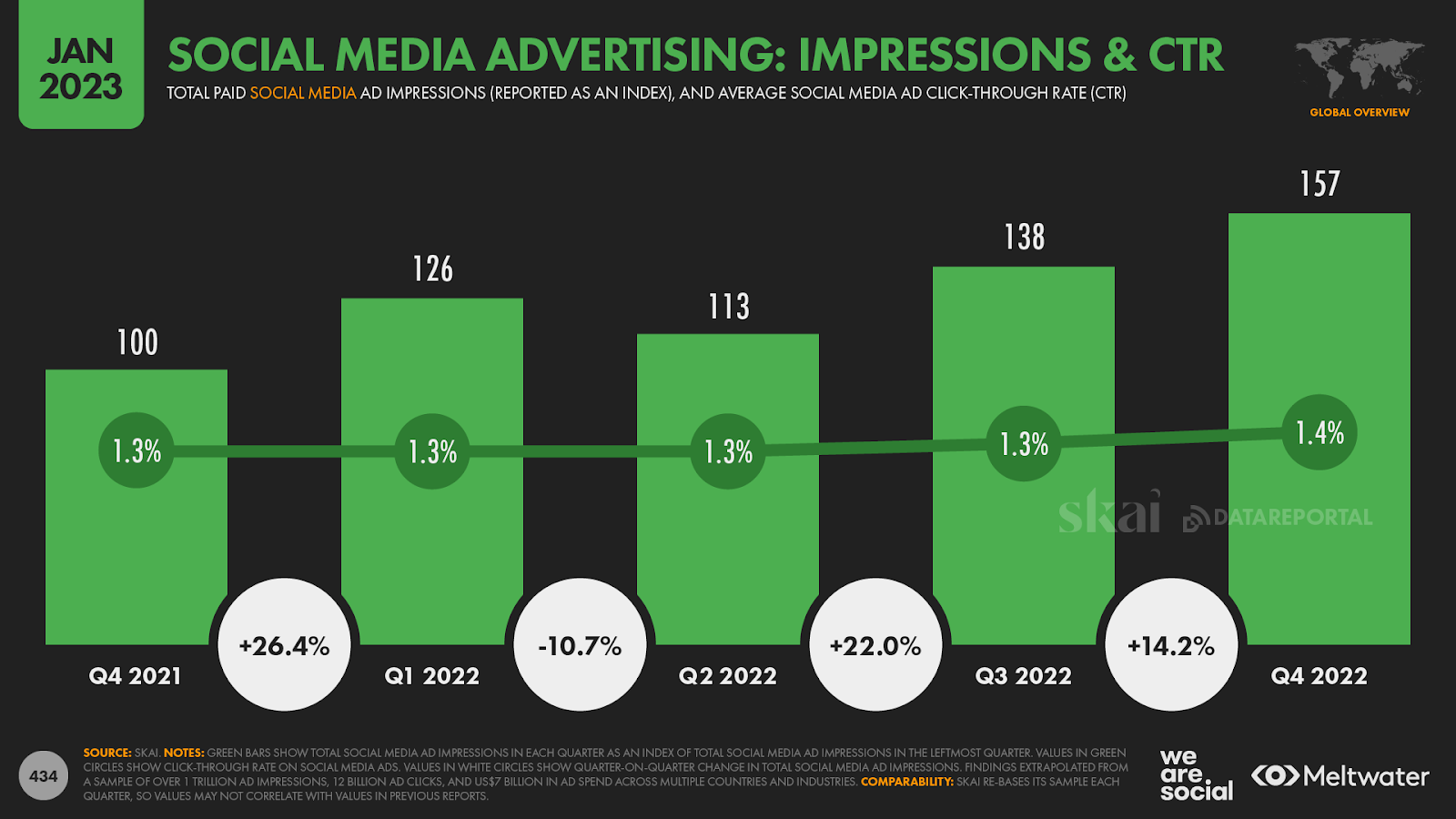

LOS CPMS SOCIALES REGISTRAN UN GRAN DESCENSO EN EL CUARTO TRIMESTRE DE 2022

Nuevos datos de Skai.io revelan que el coste de llegar al público de las redes sociales descendió significativamente en el importante trimestre de “vacaciones” de finales de 2022.

El análisis de la empresa indica que el gasto total en publicidad en redes sociales en los últimos tres meses de 2022 superó la cifra equivalente de la temporada de vacaciones de 2021 en aproximadamente un tres por ciento.

Mientras tanto, los anunciantes gastaron un 8,4% más en anuncios en medios sociales en los tres últimos meses de 2022 que entre julio y septiembre de 2022.

Sin embargo, los mismos datos revelan que las plataformas de medios sociales también proporcionaron un 57% más de impresiones publicitarias en el cuarto trimestre de 2022 que en el cuarto trimestre de 2021.

Estas cifras no son inverosímiles si tenemos en cuenta el aumento del uso activo y del tiempo dedicado que hemos analizado anteriormente, pero este aumento de las impresiones es significativamente superior al aumento anual del 3% del gasto publicitario global que hemos visto anteriormente.

Sin embargo, los mismos datos revelan que las plataformas de medios sociales también proporcionaron un 57% más de impresiones publicitarias en el cuarto trimestre de 2022 que en el cuarto trimestre de 2021.

Estas cifras no son inverosímiles si tenemos en cuenta el aumento del uso activo y del tiempo dedicado que hemos analizado anteriormente, pero este aumento de las impresiones es significativamente superior al aumento anual del 3% del gasto publicitario global que hemos visto anteriormente.

Las presiones de costes relacionadas con el entorno económico actual pueden haber contribuido a reducir los CPM medios, pero también es posible que haya influido el aumento significativo del inventario.

Así que, si crees que estás viendo más anuncios que nunca en las redes sociales, estos datos sugieren que probablemente estés en lo cierto.

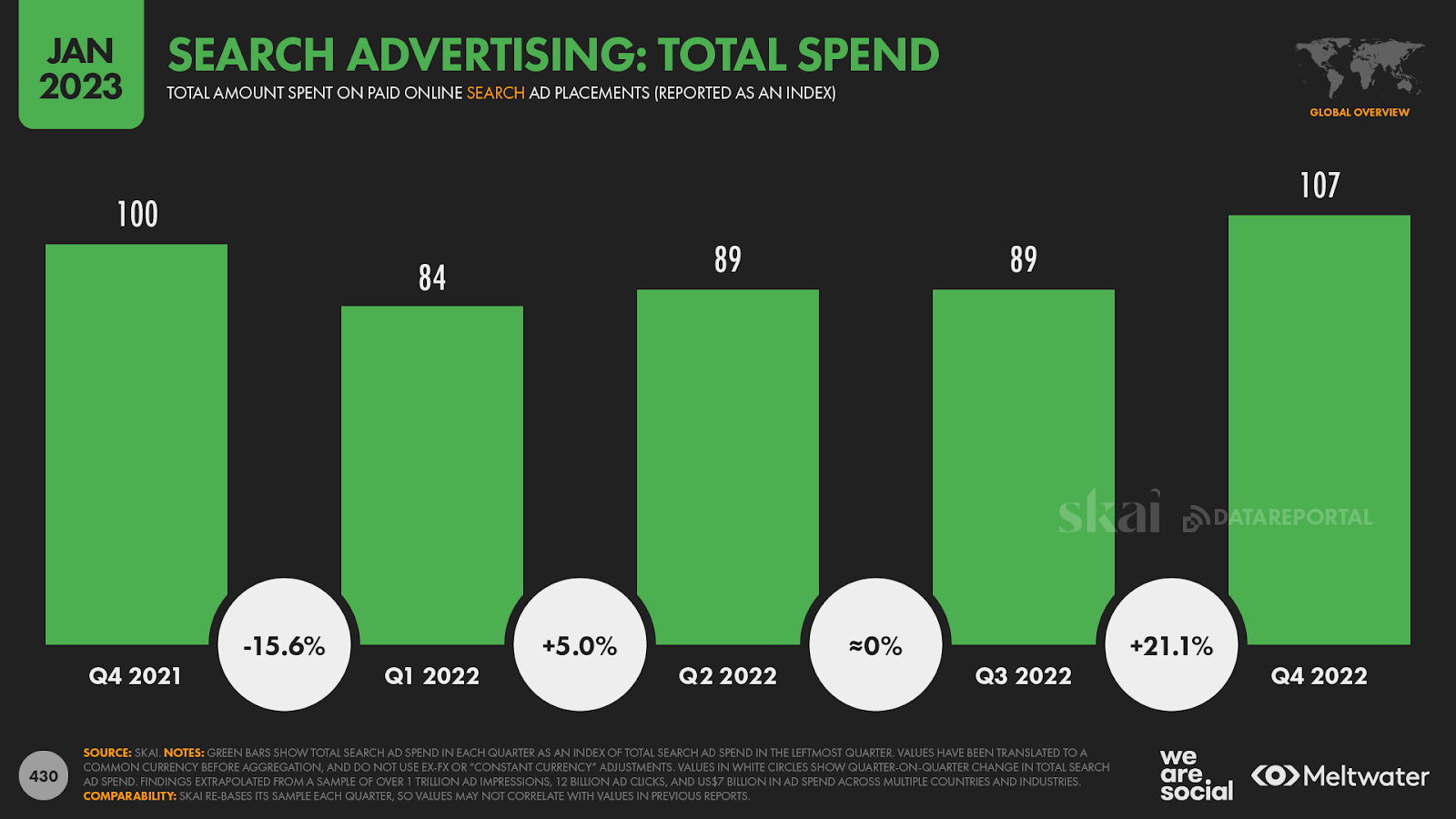

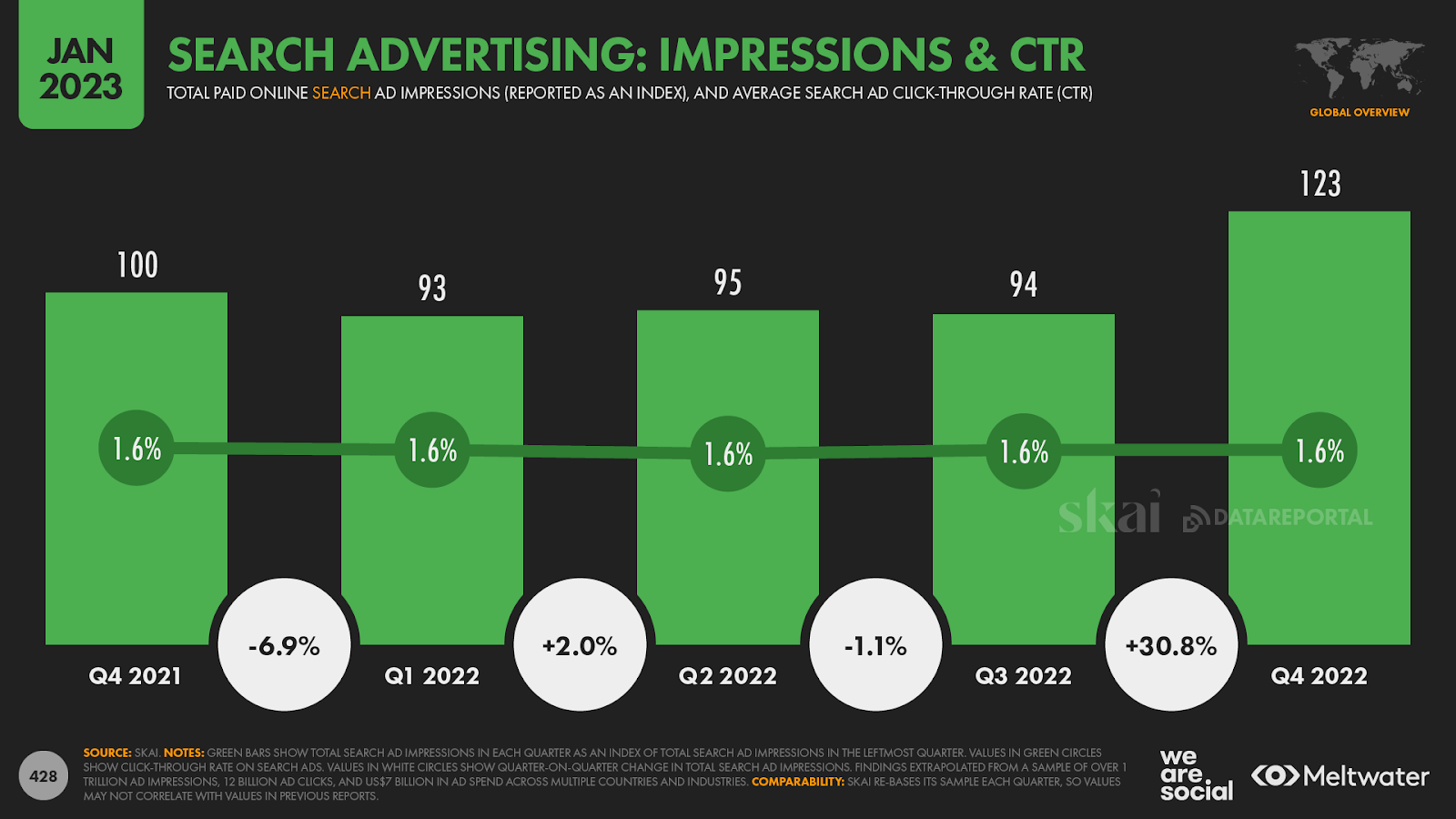

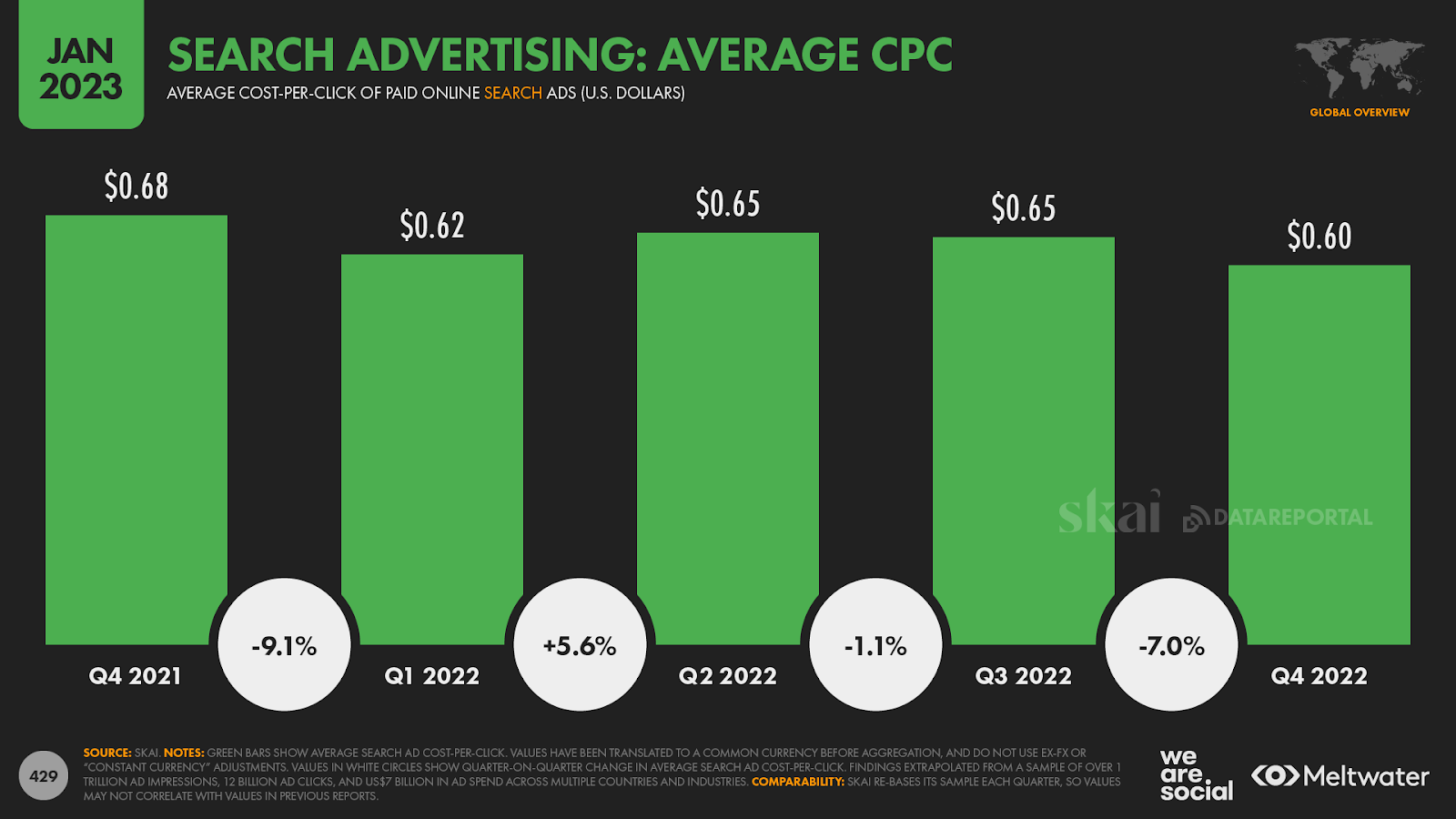

EL MARKETING DE BÚSQUEDA SIGUE CRECIENDO

Sin embargo, estas tendencias no se limitan a la publicidad en redes sociales, y los datos de Skai muestran patrones similares en la publicidad global en buscadores.

En general, el análisis de la empresa de miles de millones de dólares en gasto publicitario revela que los anunciantes gastaron un 7% más en anuncios de búsqueda en el cuarto trimestre de 2022 que en los tres últimos meses de 2021.

Sin embargo, al igual que hemos visto en las tendencias de publicidad en redes sociales, el número total de impresiones servidas creció mucho más rápidamente que el gasto total en publicidad.

De hecho, los datos de Skai sugieren que los motores de búsqueda proporcionaron un 23% más de impresiones publicitarias en las vacaciones de 2022 que en el cuarto trimestre de 2021.

Y para mayor contexto, el número de impresiones de anuncios de búsqueda servidos en el cuarto trimestre de 2022 fue más de un 30% superior al número de anuncios servidos en los tres meses anteriores.

Como resultado, observamos un descenso constante en las tarifas medias de coste por clic (CPC) de búsqueda a lo largo de 2022, con una cifra media para el cuarto trimestre de sólo 0,60 dólares por clic.

Esto supone aproximadamente un 12% menos de lo que pagaban los anunciantes a finales de 2021, y también un 7% menos que el precio medio del periodo comprendido entre julio y septiembre de 2022.

Pero estas tendencias de la publicidad en buscadores son aún más interesantes si tenemos en cuenta otra de las grandes noticias del marketing de los últimos meses: la evolución de los comportamientos de búsqueda en todo el mundo.

El año pasado por estas fechas, analizamos una serie de tendencias en los comportamientos de búsqueda online en todo el mundo.

Sin embargo, como un duro recordatorio de que las tendencias históricas no siempre son un indicador fiable del comportamiento futuro, esas tendencias no evolucionaron como esperábamos.

En algunos casos, el cambio se ha acelerado, como en la creciente adopción de la búsqueda y el descubrimiento sociales.

Pero en otros casos, como en el uso de los asistentes de voz, hemos asistido a una inversión del crecimiento que vimos a principios de 2022.Profundiza: si quieres saber más sobre cómo se está desarrollando cada una de estas tendencias, visita este artículo de profundización para saber más sobre la evolución de los comportamientos de búsqueda en el mundo.

TIEMPO DE USO DEL MÓVIL

Uno de los titulares más jugosos del informe de este año es que el usuario medio de móvil pasa ahora más de 5 horas al día utilizando su teléfono.

El análisis de data.ai revela que los usuarios pasaron siete minutos más al día utilizando smartphones en 2022 en comparación con el año anterior, lo que equivale a un aumento interanual del 2,4%.

El análisis de data.ai se basa en una selección de los mercados más grandes, pero si esta media se mantuviera para todos los usuarios de móviles del mundo, nuestro uso combinado de móviles sumaría la asombrosa cifra de 10 billones de horas al año, lo que equivale a 1.100 millones de años de existencia humana colectiva.

Mientras tanto, data.ai informa de que los usuarios de Android de todo el mundo dedican más del 40% de su tiempo móvil a utilizar aplicaciones sociales y de comunicación, lo que indica que ahora pasan una media de más de 2 horas al día utilizando estos servicios sólo en los teléfonos móviles.

Las aplicaciones de fotografía y vídeo ocupan el segundo lugar en cuanto a tiempo móvil, con una cuarta parte del total diario.

Y combinadas, estas dos categorías de aplicaciones representan más de dos tercios de las actividades móviles diarias de los usuarios de Android.

La navegación web ocupa el tercer lugar, pero con sólo el 8,1% del tiempo total en el móvil, está claro que las aplicaciones nativas representan la gran mayoría de la actividad móvil actual.

Curiosamente, los juegos representan sólo el 8% del tiempo diario medio de un usuario típico de Android.

Sin embargo, a pesar de este porcentaje relativamente bajo, los juegos para móviles representan la mayor parte del gasto de los consumidores, tanto en Google Play Store como en iOS App Store.

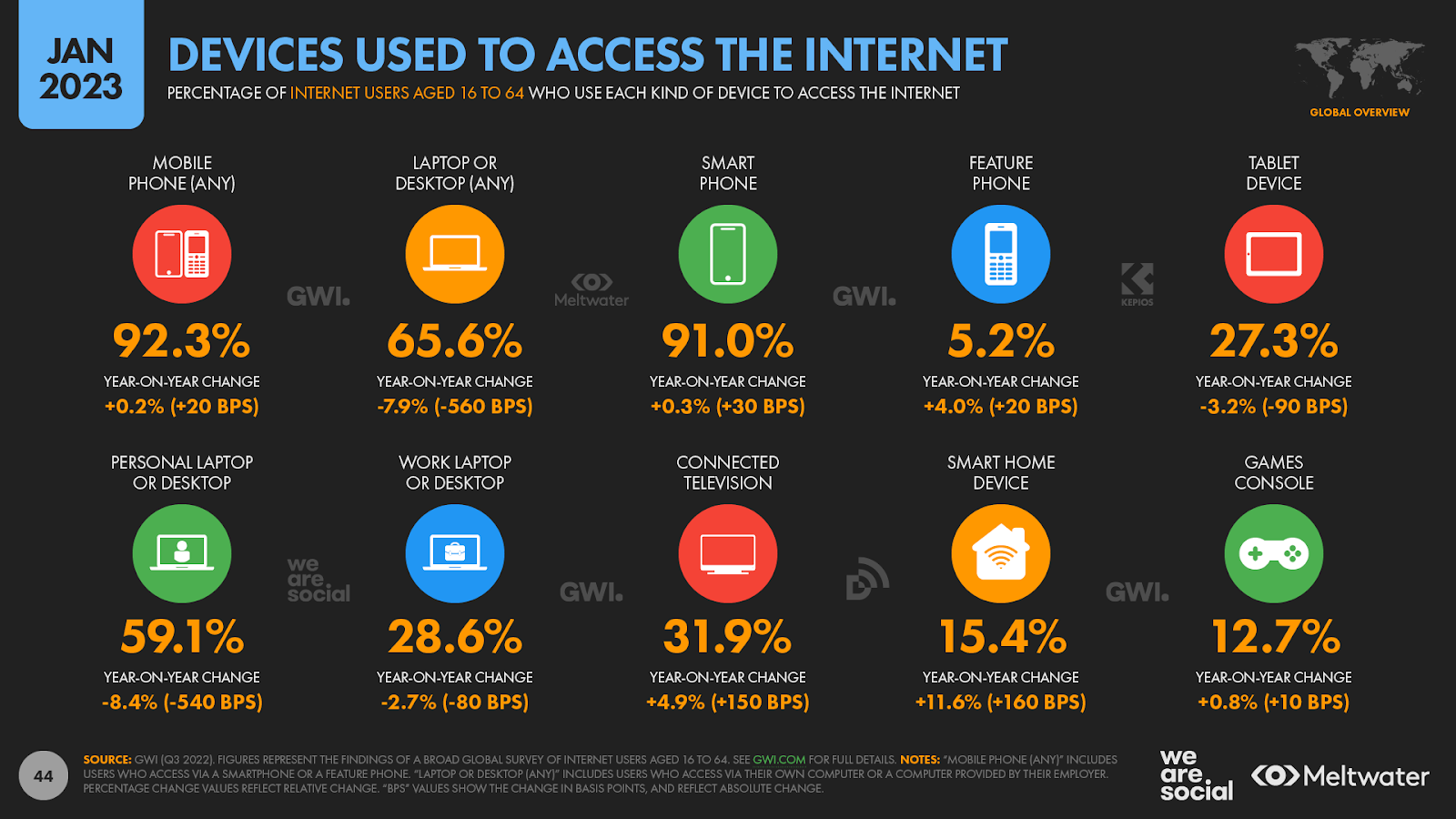

ABANDONADOS A NUESTROS PROPIOS DISPOSITIVOS

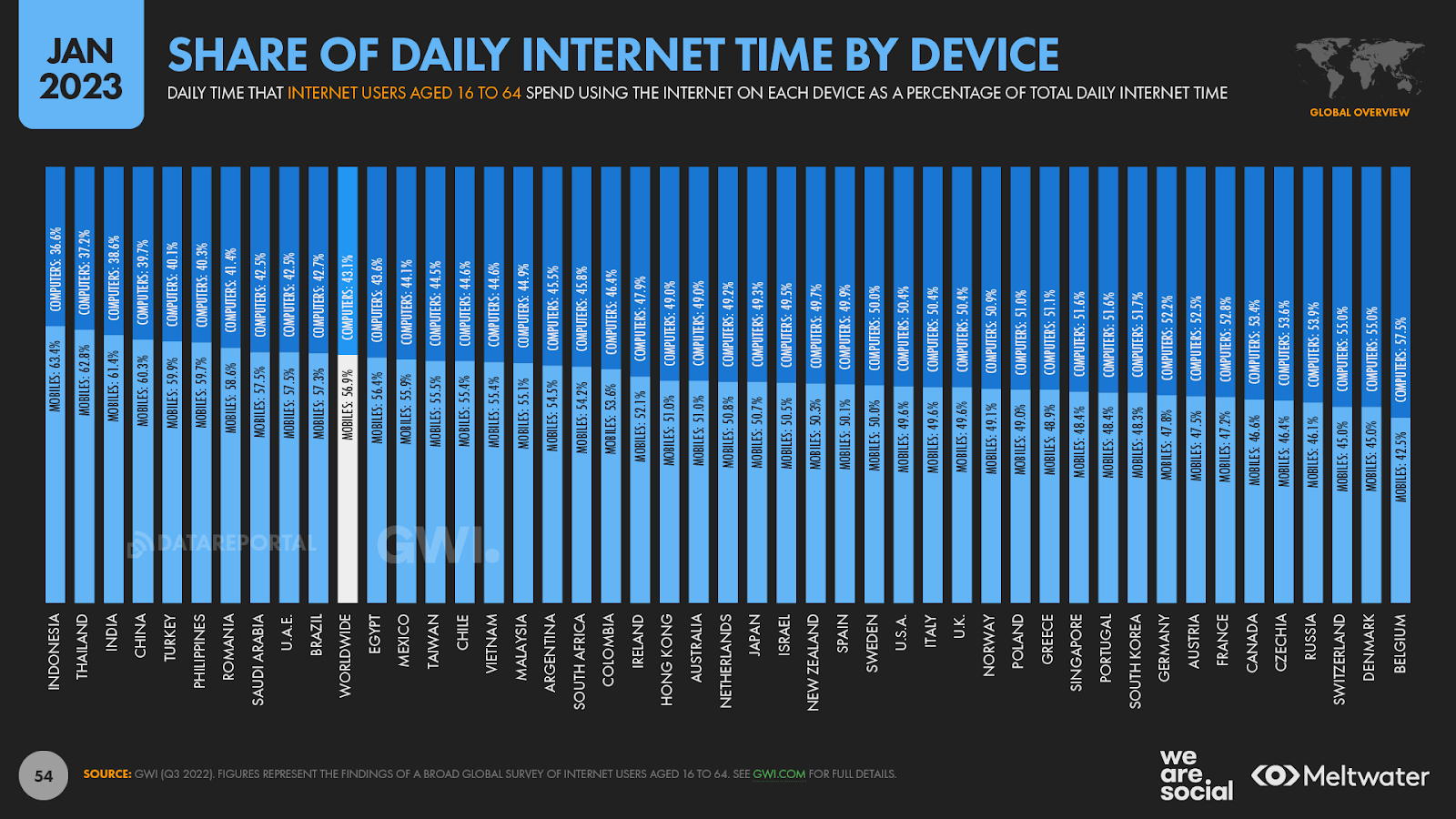

Pero aunque aumente nuestro tiempo medio de conexión móvil, los últimos datos de GWI muestran que los ordenadores siguen representando una parte importante del tiempo de conexión de los usuarios de Internet.

Los teléfonos móviles han sido durante mucho tiempo el dispositivo dominante para el uso de Internet en la mayoría de las economías en desarrollo, pero GWI informa de que los ordenadores, portátiles y tabletas siguen representando más de la mitad del tiempo conectado de la gente en 18 de los 46 países para los que se dispone de estos datos.

Y lo que es más importante, los ordenadores siguen dominando las actividades en línea en Estados Unidos y Canadá, así como en la mayor parte de Europa.

Los belgas y los daneses pasan la mayor parte de su tiempo en Internet utilizando dispositivos de pantalla grande, con un 42,5% y un 45% respectivamente.

En el otro extremo del espectro, los internautas de Indonesia, Tailandia, India y China pasan más del 60% de su tiempo conectados utilizando un teléfono móvil.

Pero para añadir perspectiva a estas cifras, GWI también informa de que la propiedad de ordenadores portátiles y tabletas ha ido disminuyendo constantemente en los últimos meses.

Menos de 6 de cada 10 usuarios de Internet en edad laboral afirman poseer un ordenador portátil o de sobremesa en la actualidad, aunque el uso de dispositivos compartidos y de ordenadores proporcionados por el empleador significa que algo menos de dos tercios de los usuarios de Internet siguen utilizando un ordenador de algún tipo para conectarse.

Como resultado de este descenso en la propiedad, podemos esperar que el equilibrio del tiempo dedicado a los dispositivos continúe desplazándose hacia los móviles a lo largo de 2023.

Sin embargo, los ordenadores seguirán siendo una parte importante del comportamiento de nuestro público al menos durante los próximos años, por lo que la clave es que “móvil primero” no debería significar “solo móvil”.

META SIGUE REVISANDO SUS CIFRAS DE ALCANCE PUBLICITARIO

En una tendencia que venimos siguiendo desde hace algún tiempo, Meta parece estar haciendo “correcciones” más regulares a las cifras que comunica sobre el alcance publicitario potencial de sus diversas plataformas.

En el transcurso de los 13 años que llevo recopilando y analizando estos datos, la empresa ha realizado una corrección cada 12 o 18 meses.

Sin embargo, mi análisis indica que la empresa ha hecho una revisión significativa de sus cifras en al menos 4 de los últimos 6 trimestres.

Y la frecuencia de estas correcciones hace que sea difícil identificar lo que realmente está pasando.

Por ejemplo, los últimos datos de la empresa muestran un descenso considerable en el alcance de los anuncios de Facebook en casi todos los países del mundo en los últimos tres meses, con sólo seis países que no experimentaron un descenso.

Además, la cifra de alcance de los anuncios en esos seis países no ha cambiado desde octubre, lo que significa que no hemos visto un aumento del alcance potencial en ningún país del mundo en los últimos tres meses.

Y vemos un patrón casi idéntico en las cifras de alcance de los anuncios de Instagram, con solo tres países que no se han visto afectados por las correcciones.

Del mismo modo, en esos tres países no se registraron cambios en el alcance de Instagram durante el último trimestre.

Pero dadas las diferentes funciones y trayectorias históricas de crecimiento de estas dos plataformas, es bastante seguro decir que estos cambios son más probablemente el resultado de una purga a gran escala de cuentas duplicadas y no auténticas que el resultado de un éxodo repentino de usuarios.

Es cierto que el número de usuarios de las plataformas fluctúa con el tiempo, pero, salvo que se produzcan averías técnicas a gran escala, la consistencia de los descensos en todas las zonas geográficas sugiere que las revisiones de la empresa han desempeñado el papel más importante en estos cambios recientes.

MENOR POTENCIAL DE ALCANCE

Independientemente de las razones por las que estas cifras hayan descendido, el resultado sigue siendo el mismo: Meta comunica a los anunciantes que ahora pueden llegar a menos usuarios en sus plataformas de lo que la empresa estimaba anteriormente.

A nivel mundial, las últimas cifras de Meta indican que los anuncios de Facebook llegan ahora a 127 millones de usuarios menos que las mismas herramientas registradas el año pasado por estas mismas fechas, lo que equivale a un descenso interanual del 6%.

Sin embargo, Instagram ha sufrido una “corrección” aún mayor, ya que los datos de la propia compañía muestran una caída de 160 millones de usuarios en el último año, lo que supone un descenso de casi el 11%.

Messenger tampoco se ha librado de las revisiones, y las cifras de alcance de la aplicación de chat comunicadas por Meta a principios de 2023 son casi un 6% inferiores a las cifras que la empresa comunicó a principios de 2022.

Hay mucho más en esta historia de lo que podemos cubrir en este artículo, así que dirígete a este análisis en profundidad si deseas obtener la imagen completa.

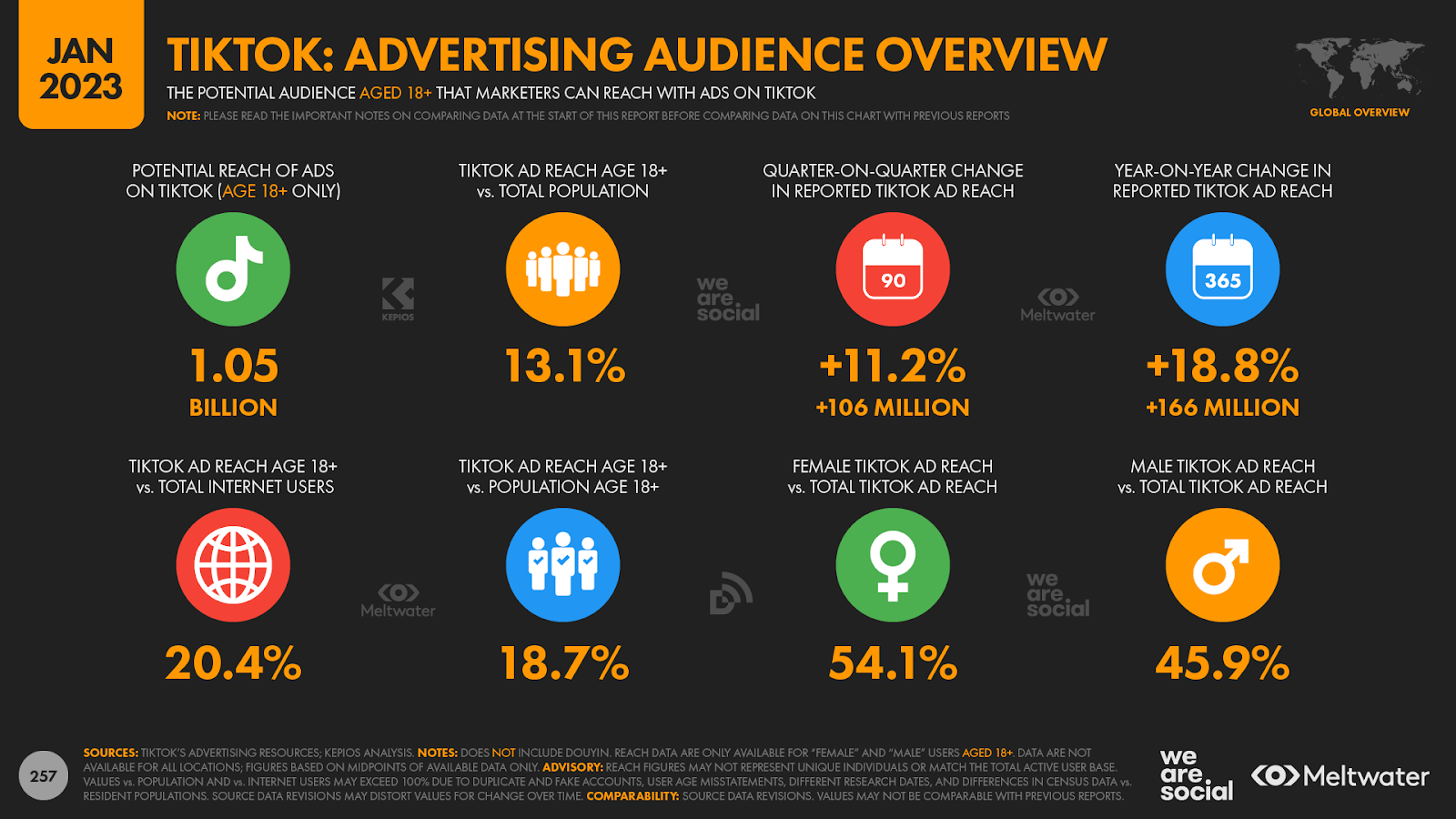

LOS ANUNCIOS DE TIKTOK LLEGAN A MÁS DE MIL MILLONES DE ADULTOS

Sin embargo, una noticia más alentadora para los anunciantes es que las cifras publicadas en los recursos publicitarios de TikTok revelan que los anuncios de la plataforma de vídeos cortos llegan ya a más de mil millones de usuarios mayores de 18 años.

Cabe señalar que estas cifras por edades pueden estar algo distorsionadas por las “declaraciones erróneas” de edad, en las que los propios usuarios declaran una fecha de nacimiento que no coincide con la realidad.

Sin embargo, incluso si la cifra de alcance publicitario de TikTok representara a usuarios de todas las edades, sigue siendo muy impresionante.

Además, los propios datos de la compañía indican que el alcance publicitario de TikTok ha aumentado un 11% en tan solo los últimos tres meses, con cifras que sugieren más de 100 millones de nuevos usuarios entre octubre de 2022 y enero de 2023.

Además, los mismos datos sugieren que el alcance publicitario de TikTok ha crecido casi un 19% desde el año pasado por estas fechas, con 166 millones de nuevos usuarios, lo que supone un total de 1.050 millones.

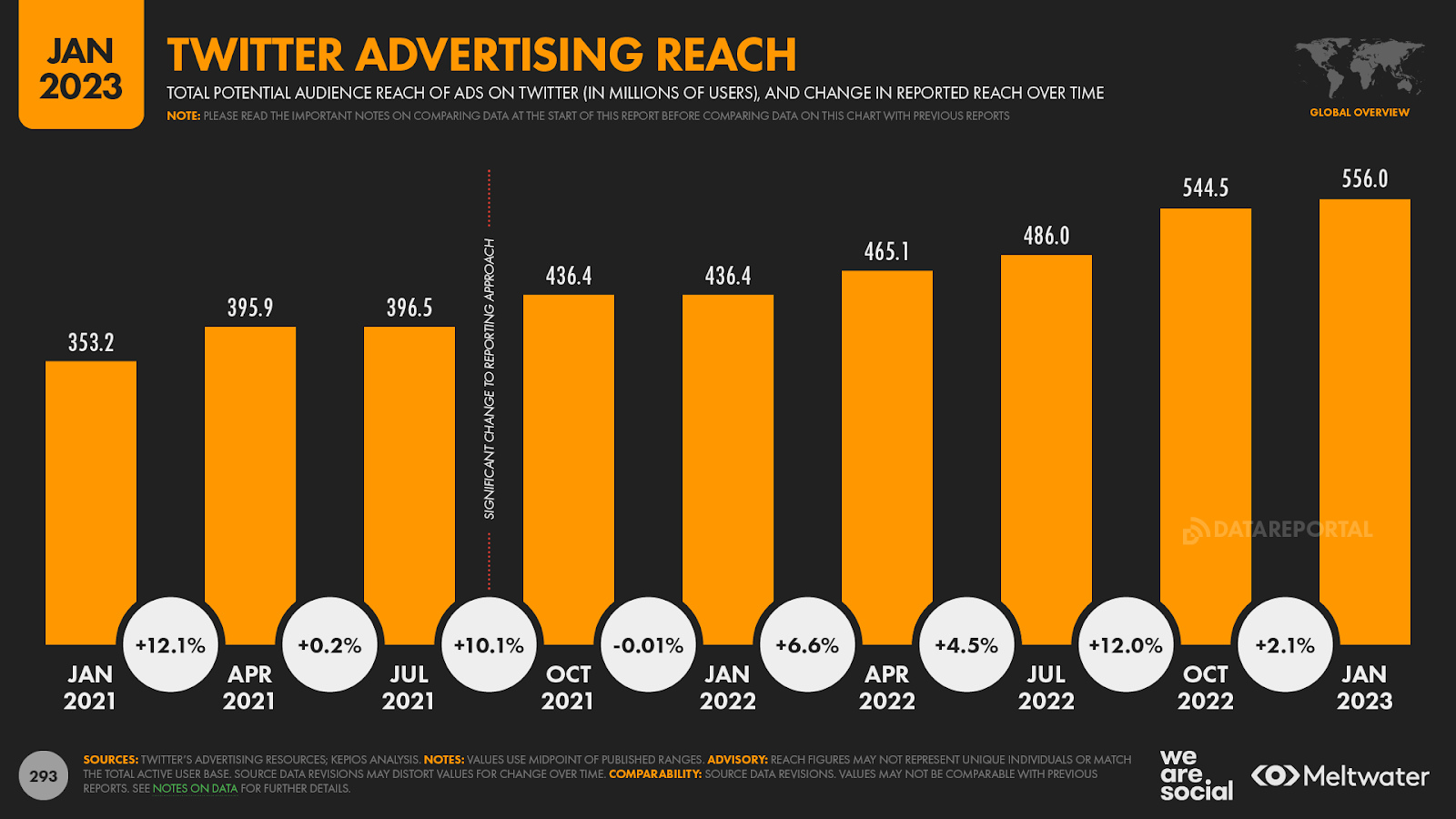

CRECE LA AUDIENCIA DE TWITTER

Y también hay buenas noticias para Elon Musk y compañía, ya que los últimos datos indican que Twitter también ha aumentado su alcance publicitario en los últimos meses.

Las cifras publicadas en las herramientas publicitarias de la propia empresa indican que el alcance global ha aumentado en 12 millones de usuarios desde octubre de 2022, y en 120 millones de usuarios desde el año pasado por estas fechas.

Cabe señalar que las cifras de alcance publicitario de Twitter siempre han estado sujetas a fluctuaciones significativas -incluso en periodos cortos de tiempo- y es probable que esta cifra de alcance total incluya una serie de entidades “no humanas” (por ejemplo, empresas, grupos de música, cuentas de mascotas, etc.).

Sin embargo, el análisis de Kepios de los datos de tráfico web y uso de aplicaciones móviles no muestra signos del “éxodo” que muchos predijeron en el momento de la adquisición de Musk.Más información: lea nuestra opinión sobre por qué Twitter puede seguir siendo un “diamante en bruto” en este artículo de profundización.

PROFUNDIZANDO

En el informe de este año hay muchos más datos y perspectivas fascinantes que explorar, pero para ahorrar tiempo, vamos a resumirlos en un par de titulares y a enlazar con una serie de artículos en los que podrá profundizar más.

EL AUDIO EN LÍNEA CAPTA MÁS NUESTRA ATENCIÓN

La gente pasa más tiempo que nunca utilizando servicios de música en streaming y escuchando podcasts, pero la historia es más complicada cuando se trata del “audio social”.

Lea la historia completa en este artículo.

LOS BLOQUEOS DE BLOCKCHAIN

Tras el entusiasmo desatado el año pasado por estas fechas, muchos internautas parecen haberse enfriado con las criptomonedas y las NFT.

La caída de las valoraciones, una oleada aparentemente interminable de hackeos, escándalos y estafas, y las escasas oportunidades de utilizar las divisas digitales más allá de la especulación inversora hacen que mucha gente siga siendo escéptica.

Sin embargo, las criptomonedas distan mucho de estar muertas.

Obtenga más información en este artículo.

¿METAVERSO A LA INVERSA?

Del mismo modo, los datos de usuarios activos sugieren que los mundos virtuales están luchando por hacer crecer sus bases de usuarios.

Los últimos datos siguen demostrando el atractivo generalizado de algunos de estos entornos, pero las cifras de otros mundos ya muestran descensos.

Profundice en este artículo.

EL AUGE DE LOS WEARABLES

Aproximadamente 3 de cada 10 internautas en edad laboral poseen ya algún tipo de dispositivo de “muñeca inteligente”, como un smartwatch o una pulsera de fitness.

Además, los datos muestran que este grupo tiene más probabilidades de poseer un reloj inteligente (22,5%) que una consola de videojuegos (20,3%).

LINKEDIN ALCANZA UN NUEVO HITO

Las últimas cifras de alcance publicitario de LinkedIn muestran que la red social profesional favorita del mundo cuenta ya con más de 900 millones de miembros registrados.

Nuestro análisis indica que es probable que sólo un tercio de estos usuarios sean activos en la plataforma cada mes, pero LinkedIn sigue ofreciendo una propuesta atractiva para los profesionales del marketing.

Más información en este artículo.

PERSPECTIVAS PARA 2023

Esperamos que todos estos datos y análisis le hayan proporcionado una imagen completa del “estado digital” actual.

Pero, ¿qué nos deparará el año que viene? He aquí algunas de las cosas a las que habrá que prestar atención en nuestros próximos informes trimestrales Statshot:

- El auge de la IA creativa: herramientas como ChatGPT, Dall-E, Midjourney, Stablediffusion y Synthesia son sólo el principio de una próxima oleada de IA “creativa”. Se esperan mejoras exponenciales en el rendimiento, aplicaciones potentes en el mundo real y una escalada de los debates en torno a la legalidad, la ética y el potencial de uso indebido.

- Marketing más intencionado: el cambio hacia una actividad en Internet más reflexiva y el deseo de evitar “perder el tiempo” seguirán dando nueva forma a las actividades en línea. Esto será interesante en sí mismo, pero puede tener implicaciones particulares para los anunciantes. Puede que los usuarios tengan pocas opciones de escapar por completo a los anuncios que interrumpen, pero el marketing que conscientemente añade valor a la vida de las personas -y que la gente busca activamente- será el más indicado para tener éxito.

- Impactos macroeconómicos: a medida que el mundo continúa su arduo viaje a través de la policrisis, buscaremos signos de personas que racionalicen sus suscripciones en respuesta a las presiones financieras, o que cambien sus comportamientos de noticias en respuesta a las necesidades de bienestar mental. También es cada vez más probable que las tensiones geopolíticas den lugar a nuevas sanciones y prohibiciones de plataformas, lo que puede modificar radicalmente los comportamientos de los usuarios y el panorama digital en general.

- Replanteamiento de lo social: las plataformas a las que actualmente nos referimos como “sociales” seguirán ampliando su influencia en nuestras vidas, remodelando dónde buscamos información, cómo consumimos entretenimiento y qué opiniones y acciones influyen en nuestra visión del mundo. Las conversaciones y las experiencias compartidas seguirán siendo un componente esencial de estas ofertas, pero cada vez hay más razones para “desagrupar” estas plataformas e ir más allá de términos comodín como “medios sociales”.

- Sobrecarga de desinformación: lamentablemente, esperamos ver más medios de comunicación que distorsionan deliberadamente los hechos cuando informan sobre tendencias digitales, y el auge de herramientas como ChatGPT puede amplificar aún más estas tergiversaciones a través del “reciclaje” de contenidos. En consecuencia, nunca ha sido tan importante encontrar datos precisos y representativos para fundamentar las decisiones de marketing. Pero la buena noticia es que estaremos aquí para ayudarte, ofreciéndote los últimos hallazgos fiables de los mejores investigadores del mundo a lo largo de 2023 y más allá.

Esto es (casi) todo por ahora, pero quizá le interese saber que a mediados de febrero empezaremos a publicar nuestros informes sobre los países de Digital 2023, que encontrará aquí en cuanto estén listos.

Y POR FIN…

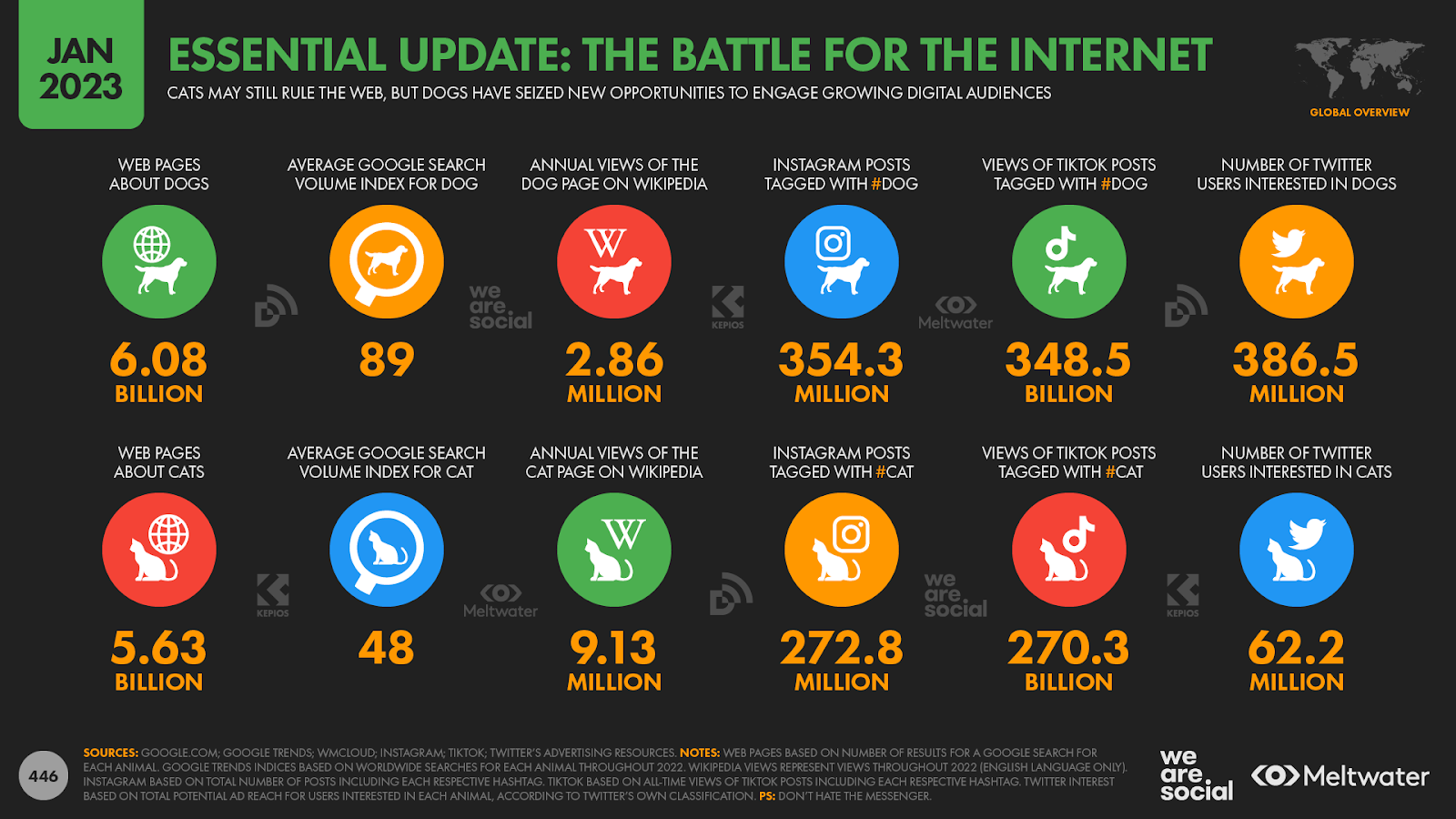

Pero ya que ha llegado hasta aquí, no podía dejarle sin una actualización de uno de mis conjuntos favoritos de datos de Global Digital: la actual “batalla por Internet”.

Y uno de los grandes titulares en 2023 es que ambos equipos parecen haber trabajado duro en los últimos doce meses.

De hecho, la búsqueda en Google arroja ahora el doble de resultados de páginas tanto para gatos como para perros que el año pasado por estas fechas.

Sin embargo, estos resultados también revelan una sorpresa: los perros parecen haber conquistado la web, ya que Google ofrece ahora 450 millones de resultados más para “perro” que para “gato”.

Nuestros amigos los felinos han recuperado un poco de terreno en el volumen de búsquedas durante el año pasado, pero los cánidos siguen representando casi el doble de búsquedas en Google que los gatos.

Sin embargo, una revelación sorprendente es que la página de Wikipedia dedicada a los gatos recibió 3 veces más visitas en 2022 que la dedicada a los perros.

Pero, como cabría esperar de nuestros “mejores amigos”, los perros dominan las redes sociales.

Ya hay más de 350 millones de publicaciones en Instagram etiquetadas con #dog, frente a los 270 millones de #cat.

En TikTok también se dan proporciones similares, ya que las publicaciones etiquetadas con #dog se han visto un total de casi 350.000 millones de veces, frente a “solo” 270.000 millones de visualizaciones de las publicaciones etiquetadas con #cat.

Incluso Twitter informa de que sus usuarios están más interesados en los perros.

Las herramientas publicitarias de la empresa informan de que más de 386 millones de usuarios de Twitter están “interesados” en los perros, frente a sólo 62 millones que están “interesados” en los gatos.

Me quedo con este análisis por este año, pero tengo la certeza de que los gatos volverán a aparecer en los próximos meses, así que no deje de acompañarme el próximo enero para conocer las últimas actualizaciones de esta historia esencial.

Disclosure: Simon Kemp is a brand ambassador for GWI and for data.ai.

https://wearesocial.com/uk/blog/2023/01/the-changing-world-of-digital-in-2023/